2.2.3 Качество предпринимательского климата в муниципальном образовании город Набережные Челны

В рамках разработки Стратегии социально-экономического развития МО г. Набережные Челны в мае-июне 2015 г. было осуществлено исследование по анализу качества предпринимательского климата. Опрос предпринимателей был проведен в соответствии с техническим заданием и включал конкретизацию следующих целей:

- получить полную и достоверную информацию о текущем состоянии и перспективах развития малого и среднего предпринимательства в МО г. Набережные Челны Республики Татарстан;

- выявить проблемы, являющиеся барьерами при развитии предпринимательского сектора города как для «старт-апов», так и для «старожилов» малого бизнеса;

- оценить эффективность реализуемых мероприятий в сфере поддержки предпринимательства на уровне города и республики с точки зрения предпринимателей малого и среднего бизнеса.

Определены следующие задачи исследования:

- выявить наиболее актуальные проблемы и барьеры, препятствующие открытию новых предприятий и последующему развитию малого и среднего предпринимательства в г. Набережные Челны Республики Татарстан;

- выявить неохваченные сферы поддержки малого и среднего бизнеса и оценить эффективность организуемых мероприятий по поддержке малого и среднего предпринимательства;

- оценить эффективность организуемых мероприятий по поддержке малого и среднего предпринимательства;

- выявить наиболее эффективные каналы коммуникации с представителями малого и среднего бизнеса;

- изучить отношение предпринимателей к условиям ведения бизнеса в городе и республике по мнениям предпринимателей;

- выявить правовые, экономические и социальные проблемы функционирования и развития малого предпринимательства;

- изучить степень влияния административных барьеров;

- оценить степень информированности предпринимателей о существующей инфраструктуре и программах поддержки малого предпринимательства;

- изучить степень активности участия предпринимателей в государственных конкурсах и рассмотреть проблемы, возникающие при участии;

- провести сопоставление с предыдущими волнами исследования (2010 и 2011 гг.), определить динамику процесса и разработать перечень конкретных рекомендаций, позволяющих повысить эффективность малого бизнеса в городе.

В ходе исследования были использованы такие методы сбора и обработки данных как контент-анализ документов и баз данных, кабинетное исследование по анализу вторичных источников информации, количественный опрос, экспертный опрос – глубинное интервью.

Информационной базой для проведения исследования являлись результаты официально опубликованных ранее проведенных исследований; данные Территориального органа Федеральной службы государственной статистики по РТ; результаты интервьюирования и опросов субъектов малого и среднего предпринимательства; ведомственные источники информации, в том числе федеральных, республиканских и муниципальных органов власти; другие источники информации.

Размер репрезентативной выборки составил 100 субъектов микро, малого и среднего предпринимательства, также были проведены глубинные интервью 20 руководителей крупных предприятий города, представителей Городского Совета народных депутатов и Государственного Совета Республики Татарстан (списки представлены в приложении).

Выборка субъектов предпринимательства квотировалась по следующим признакам:

- организационно-правовая форма предприятия;

- место регистрации (муниципальное образование г. Набережные Челны РТ);

- вид экономической деятельности;

- отрасль народного хозяйства;

- величина предприятия.

Инструментарий исследования (анкета) состоял из 11 блоков:

БЛОК I был посвящен выявлению проблем и барьеров, препятствующих развитию малого и среднего предпринимательства. Рассматриваются как внешние, так и внутренние факторы, которые по оценке респондентов оказывают влияние на развитие предприятий.

БЛОК II содержал вопросы, освещающие государственную поддержку малого бизнеса, наличие фактов обращений за поддержкой со стороны предпринимателей, оценку эффективности (полезности) полученной помощи.

БЛОК III рассматривал сложности, связанные с налогообложением предприятия.

БЛОК IV был посвящен рассмотрению финансов компании и инвестициям. Рассматривался рынок предприятия с точки зрения продажи основного продукта, наличие и количество конкурентов, источники инвестиций и сложности в их получении.

БЛОК V выявлял инновационный потенциал предприятия, вывод на рынок новых продуктов или услуг, затраты предприятий на научно-исследовательские и опытно-конструкторские работы, а также затраты, связанные с инновациями.

БЛОК VI замерял значимость проблемы кадрового обеспечения для сферы малого и среднего бизнеса, наиболее востребованные специальности, каналы поиска работников.

БЛОК VII был посвящен оценке информационно-консультационной поддержки в наиболее сложных областях ведения бизнеса, таких как налогообложение, правовое регулирование, привлечение капитала, управление качеством продукта, персоналом и другие.

БЛОК VIII выявлял наличие административных барьеров, связанных с решением вопросов по соблюдению обязательных требований и процедур, установленных законодательством и органами власти, определял время и средства, затрачиваемые на прохождение бюрократических процедур и проверок.

БЛОК IX был посвящен оценке уровня коррумпированности контролирующих организаций при взаимодействии с субъектами малого предпринимательства.

БЛОК X выявлял медиапредпочтения респондентов, включая газеты и журналы, радиостанции, телевизионные каналы и интернет-ресурсы.

БЛОК XI описывал социально-демографический портрет респондентов, включая такие параметры как пол, возраст, состав семьи, ориентировочный семейный бюджет.

Инструментарий предварялся блоком объективной информации о предприятии, включающим название, численность персонала, месторасположение и контакты (адрес, телефон, факс, сайт), отрасль, год регистрации, организационно-правовую форму.

2.2.3.1 Основные проблемы малого бизнеса: результаты опроса руководителей в муниципальном образовании г. Набережные Челны

2.2.3.1.1 Объективная информация о предприятиях, вошедших в выборку

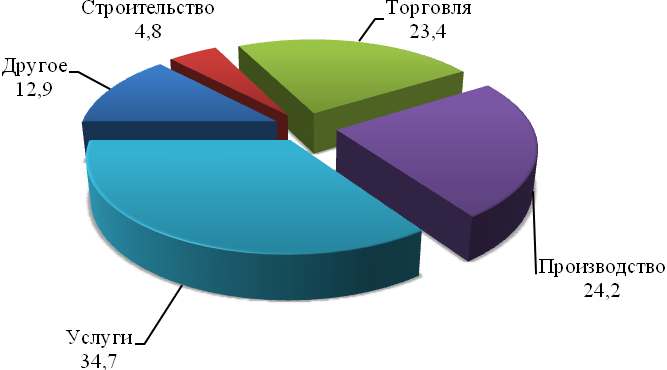

В ходе опроса в соответствии с техническим заданием были опрошены руководители (собственники) 100 предприятий сферы малого бизнеса г. Набережные Челны. По ряду параметров будет приведен сравнительный анализ результатов текущего исследования с предыдущими замерами, в 2010 г. были опрошены 418 руководителей и в 2011 г. 280 руководителей. Структура изученных в ходе исследования предприятий по отраслям хозяйства представлена на рис. 2.55. Следует отметить, что ряд предприятий работает в нескольких отраслях, в связи с чем количество ответов превышает количество респондентов.

Наибольшую долю занимают предприятия сферы услуг – 34,7% (в нее вошли информационно-издательская деятельность, туризм, юридические услуги, парикмахерские услуги и др.). На втором месте по численности компании занимающиеся производством – 24,2% (машиностроение, производство товаров промышленного и народного потребления, легкая промышленность). На третьем месте компании, которые работают в сфере оптовой или розничной торговли – 23,4%. Строительную отрасль представили 4,8% обследованных предприятий.

Рисунок 2.55 – Распределение по отраслям, 2015 г., % (124 ответа)

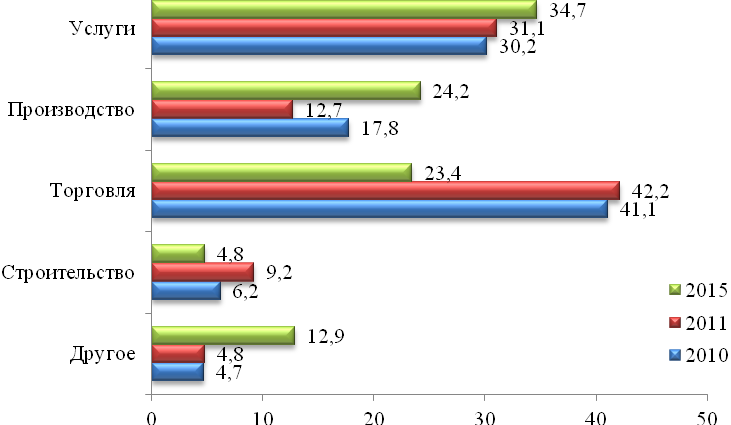

Для последующего анализа тенденций необходимо показать динамику распределения предприятий в разрезе отраслей по годам предыдущих волн обследования (рис. 2.56). Значительные отклонения в сферах производства и торговли (увеличение и уменьшение в два раза соответственно), что связано с ограниченностью выборки 2015 г. и намеренным перекосом в сторону производства.

Рисунок 2.56 – Распределение по отраслям, 2010, 2011 и 2015 гг., %

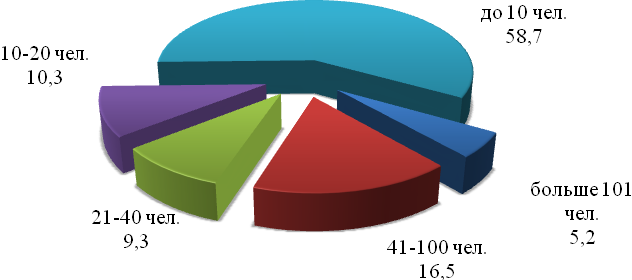

Более чем в половине компаний численность персонала не превышает 10 чел. (58,7%), в каждой десятой компании численность персонала от 10 до 20 чел. (10,3%). От 21 до 40 чел. работает в 9,3% компаний. Численность персонала в 16,5% компаний составила 41-100 чел. (рис. 2.57).

Рисунок 2.57 – Численность персонала, 2015 г., % (97 респондентов)

В сравнении с аналогичными исследованиями 2010 и 2011 гг. число компаний с численностью персонала до 10 чел. снизилось с 83,0% до 58,7%. Увеличилось количество компаний с численностью 10-20 чел. на 1,8%, 21-40 чел. на 2,0%, 41-100 чел. на 15,2%, более 100 чел. на 4% (рис. 2.58).

Рисунок 2.58 – Численность персонала, 2010, 2011 и 2015 гг., %

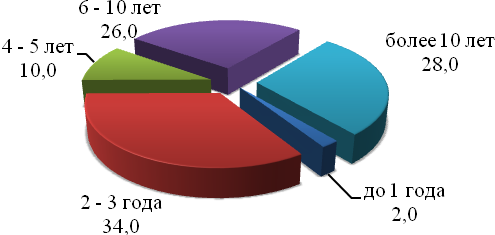

2,0% компаний являются новичками на рынке – срок их деятельности до одного года, 34,0% уже прошло процесс адаптации, работают на рынке два-три года. Каждая десятая компания проработала четыре-пять лет (10,0%), более четверти предприятий работают 6-10 лет (26,0%), 28,0% работают на рынке более 10 лет (рис. 2.59). Средний возраст компаний, представленных в исследовании 7,7 лет.

Среди представленных в исследовании компаний большинство имеют организационно-правовую форму – общество с ограниченной ответственностью (68,0%), 31,0% – ИП, 1,0% – некоммерческая организация.

Рисунок 2.59 Период существования компании на рынке, 2015 г., % (100 респондентов)

2.2.3.1.2 Мнение предпринимательского сообщества о состоянии и проблемах развития малого бизнеса в г. Набережные Челны и мерах поддержки

Важным аспектом исследования являлось выявление остроты проблем для развития предпринимательства и качества предпринимательского климата в муниципальном образовании г. Набережные Челны.

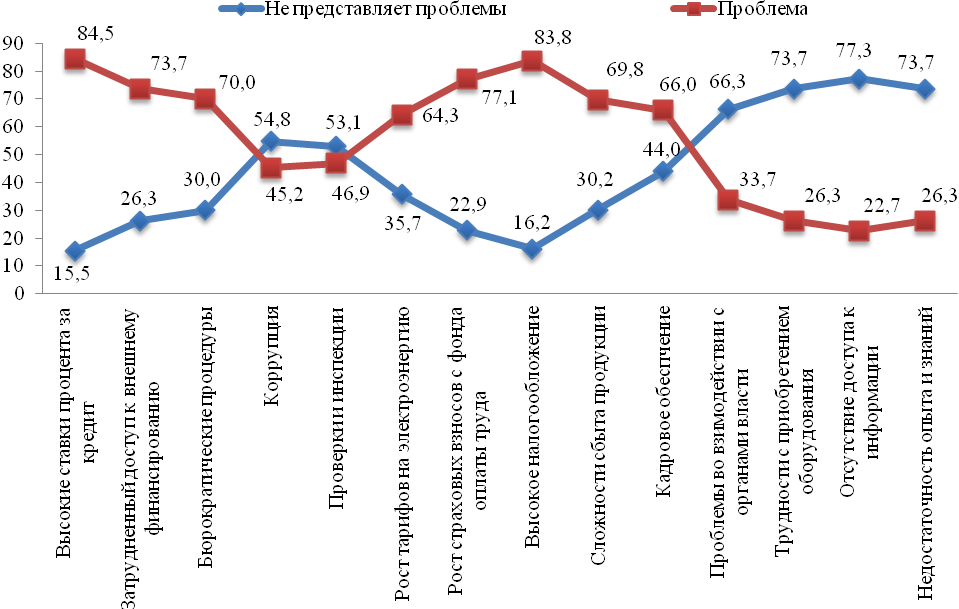

Наиболее острой проблемой являются высокие процентные ставки по кредиту 84,5%. Вторая проблема – высокое налогообложение 83,8%, третья – рост страховых взносов с фонда оплаты труда 77,1%. Эти же проблемы с несколько меньшей остротой были обозначены и в предыдущих волнах исследований.

Значительно выше среднего уровня предпринимателями обозначены проблемы затрудненного доступа к внешнему финансированию (73,7%), бюрократических процедур (70,0%) и сложности сбыта продукции (69,8%). Для двух третей предприятий острой является проблема кадрового обеспечения (66,0%), затем следует рост тарифов на электроэнергию (64,3%). Распределение ответов представлено на рис. 2.60.

Рисунок 2.60 – Проблемы и барьеры, препятствующие развитию МП, 2015 г., %

Среди аспектов ведения бизнеса, которые не представляют трудностей для предпринимателей, на первом месте назван «доступ к информации» (77,3%). Три четверти респондентов (73,7%) указали, что на рынке представлен весь спектр оборудования разных производителей и разных ценовых категорий, и выбор не представляет проблемы даже в условиях санкций. Проблемой не является отсутствие опыта и знаний для 73,7% опрошенных. Для двух третей не является проблемой взаимодействие с органами власти (66,3%), для каждого второго не актуальна проблема коррупции (54,8%).

Таким образом, проблемы затрудненного доступа к финансам, высокое налогообложение, бюрократические барьеры и сложности со сбытом продукции входят в четверку самых труднорешаемых и тормозящих развитие бизнеса проблем.

По сравнению с аналогичными исследованиями 2010‑2011 гг. возросла острота проблемы высоких ставок процентов за кредит и, как следствие, затрудненного доступа к внешнему финансированию, сбыта продукции, кадрового обеспечения и трудности отстаивания правоты в арбитраже. Более острой стала проблема проверок деятельности.

На фоне негативного влияния макрофакторов и общей экономической обстановки в стране несколько снизилась проблема бюрократических процедур, поскольку ряд предприятий приостановили программы развития.

Рисунок 2.61 – Проблемы малого и среднего бизнеса, 2010, 2011 и 2015 гг., баллы

Рисунок 2.61 – Проблемы малого и среднего бизнеса, 2010, 2011 и 2015 гг., баллы

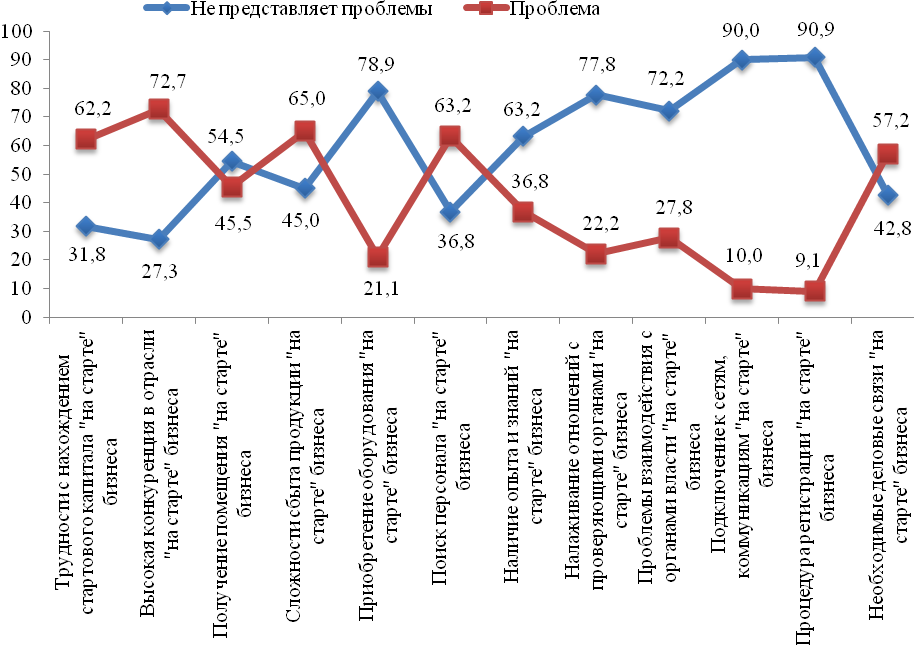

В исследовании приняли участие более трети компаний (36 из 100), которые были созданы после кризиса 2008‑2009 гг. и работают на рынке до трех лет. Руководителям этих предприятий были заданы вопросы о специфических проблемах на старте бизнеса. На лидирующие позиции среди барьеров для «старт-апов» в 2015 г. вышли высокая конкуренция в отрасли (72,7%) и сложности со сбытом продукции (65,0%); поиск персонала на старте бизнеса (63,2%); трудности с нахождением стартового капитала (62,2%). Стоит отметить, что по сравнению с предыдущими замерами, по мнению респондентов барьеров для бизнеса стало больше, отмечается рост практически всех показателей.

Не представляют проблем процедура регистрации на «старте» бизнеса (90,9%), подключение к сетям, коммуникациям (90,0%), налаживание взаимоотношений с проверяющими органами (77,8%) и проблема взаимодействия с органами власти на «старте» бизнеса (72,2%). Не проблемой для бизнеса являются, так же как и в предыдущие замеры, приобретение оборудования (78,9%) (рис. 2.62).

Рисунок 2.62 – Проблемы и барьеры «на старте» бизнеса, 2015 г., %

Таким образом, по данным обследования в перечне сдерживающих факторов сочетаются как чисто рыночные (конкуренция в отраслях, занятость производственных ниш, сложности со сбытом продукции, стоимость и доступность финансовых ресурсов на рынке коммерческого кредитования), так и регуляторные (налогообложение, проверки и инспекции). При этом доступ к финансированию, как для «новичков», так и для «старожилов» бизнеса является наиболее высоко значимой проблемой.

2.2.3.1.3 Отношение к формам поддержки предпринимательства на региональном и городском уровне

Помощь малому бизнесу со стороны государства – широко распространенная международная практика. Необходимость государственной поддержки сектора малого предпринимательства имеет объективные причины, поскольку задачи, которые малый бизнес решает, носят социально значимый характер. Следует отметить, что в Российской Федерации рыночные составляющие внешней среды достаточно агрессивны по отношению к малому бизнесу, следовательно, господдержка должна стать амортизационной подушкой, компенсирующей вызовы внешней среды.

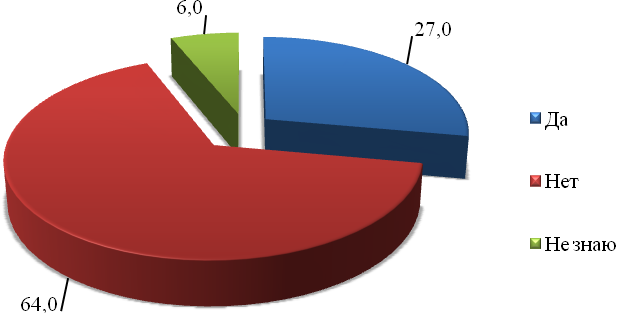

Было выявлено, что только чуть больше четверти опрошенных респондентов пользовались какими-либо видами государственной поддержки для малого и среднего предпринимательства (27,0%).

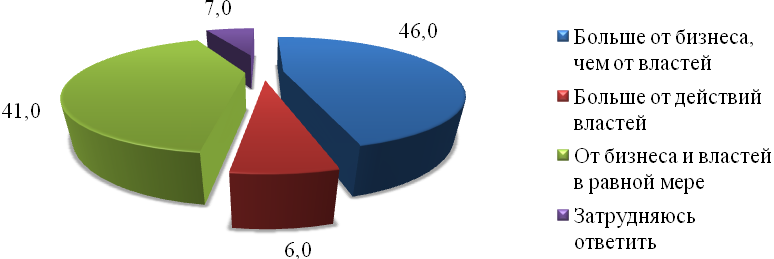

В ходе исследования респондентам было предложено ответить на вопрос, от чьих действий, прежде всего, зависит успешное развитие малого предпринимательства: от действий самих предпринимателей или властей? Чуть менее половины (46,0%) респондентов ответили, что успешность бизнеса в большей степени зависит от самого бизнеса, 41,0% считают, что развитие зависит от самого бизнеса и от властей в равной степени, меньшинство (6,0%) считают, что только от действий властей (рис. 2.63).

Рисунок 2.63 – Зависимость успешного развития МП от действий власти или бизнеса, 2015 г., % (100 респондентов)

В ходе исследования респондентам было предложено ответить на вопрос: «Какие из организаций, занимающиеся поддержкой малого бизнеса в Татарстане Вы знаете?». Список организаций не предоставлялся, предпринимателям нужно было вспомнить и назвать эти организации.

В табл. 2.21 проранжирован список организаций, которые вспомнили респонденты, а также представлена графа с долей обращавшихся в эти структуры за поддержкой. Данные представлены в сравнении с предыдущими волнами подобного исследования.

Самым значимым институтом для предпринимателей в 2015 г. становится ННО Торгово-промышленная палата г. Набережные Челны и региона Закамье (ТПП), которую назвали первой (60,0%), ранее ТПП находилась на пятом месте, обращалось в ТПП каждое пятое предприятие.

При ранжировании методом спонтанного припоминания первое место в 2010 и 2011 гг. первое место занял Центр занятости, в 2015 г. он находится на втором месте (59,0%). За помощью в ЦЗ обращалась каждая четвертая компания (25,0%).

На третьем месте находится Бизнес-инкубатор, его вспомнили 53,0% в 2015 г., рост составил 20,9%, обращалась туда практически каждая седьмая компания (13,0%).

Четвертое место заняла ассоциация предпринимателей малого и среднего бизнеса РТ, ее назвали 48,0% в 2015 г., рост узнаваемости составил 34,1%, в ассоциацию обратилось каждое восьмое предприятие (12,0%). На пятом месте находится Агентство по развитию предпринимательства РТ (45,0%), ранее оно было на последнем 12 месте.

Таблица 2.21 ‑ Организации, занимающиеся поддержкой МП, %

| № | Организации, занимающиеся поддержкой малого бизнеса | 2010 г. | 2011 г. | 2015 г. | |||

| Знают | Обращались | Знают | Обращались | Знают | Обращались | ||

| 1 | Центр занятости населения г. Набережные Челны | 53,2 | 25,4 | 60,4 | 15,7 | 59,0 | 25,0 |

| 2 | Бизнес-инкубатор г. Набережные Челны | 32,1 | 14,3 | 20,9 | 8,7 | 53,0 | 13,0 |

| 3 | Технопарк «Мастер» г. Набережные Челны | 29,3 | 10,4 | 13,0 | 0,4 | 34,0 | 5,0 |

| 4 | Банки, поддерживающие МБ | 27,1 | 29,3 | 29,1 | 23,0 | 38,0 | 27,0 |

| 5 | ННО ТПП г. Набережные Челны и региона «Закамье» РТ | 24,3 | 10,7 | 20,0 | 7,4 | 60,0 | 22,0 |

| 6 | Агентство Инвестиционного развития РТ | 21,1 | 8,2 | 10,4 | 3,9 | 29,0 | 3,0 |

| 7 | Лизинговая компания малого бизнеса РТ | 17,1 | 10,7 | 10,9 | 5,7 | 30,0 | 23,0 |

| 8 | Ассоциация предпринимателей малого и среднего бизнеса РТ | 13,9 | 2,9 | 10,9 | 0,0 | 48,0 | 12,0 |

| 9 | Фонд микро-кредитования малого бизнеса | 10,7 | 2,1 | 9,6 | 1,3 | 20,0 | 4,0 |

| 10 | Инвестиционно-венчурный фонд РТ | 10,4 | 2,1 | 6,1 | 1,3 | 24,0 | 6,0 |

| 11 | Министерство экономики РТ | 8,6 | 1,8 | 7,0 | 0,9 | 32,0 | 12,0 |

| 12 | Агентство по развитию предпринимательства РТ | 7,1 | 1,4 | 3,9 | 1,7 | 45,0 | 8,0 |

Все перечисленные организации оказывают финансовую и институциональную поддержку малому бизнесу, занимают свою нишу в поддержке малого бизнеса в республике и в городе. Анализ динамики знания и обращений в организации по поддержке малого бизнеса показывает снижение осведомленности об организациях поддержки бизнеса и значительное сокращение уровня обращений в ряд из них со стороны предпринимателей.

Виды поддержки и оценка эффективности обращения приведены в табл. 2.22 в сравнении с аналогичными данными 2010‑2011 гг. Количество компаний, которые пользовались государственной поддержкой в 2015 г., значительно сократилось. Самой востребованной помощью была информационно-консультационная поддержка, которой воспользовались 21,6%, эффективной ее назвали 80,7% обратившихся. На втором месте идет обучение и подготовка персонала (11,5%), эффективной ее считают 75,0% респондентов.

На третьем месте по частоте использования поддержки – размещение в Бизнес-инкубаторе, Технопарке (10,9%), эффективной которую считают 93,3%. Ранее респонденты ставили размещение в Бизнес-инкубаторе и технопарке на первое место по использованию поддержки.

Таблица 2.22 ‑ Эффективность государственной поддержки

| № | Вид государственной поддержки МБ | 2010 г. | 2011 г. | 2015 г. | |||

| Использование поддержки (%) | Оценка эффективности (% от ответивших) | Использование поддержки (%) | Оценка эффективности (% от ответивших) | Использование поддержки (%) | Оценка эффективности (% от ответивших) | ||

| 1 | Размещение в бизнес-инкуба-торе, технопарке | 23,3 | 51,9 | 16,9 | 66,7 | 10,9 | 93,3 |

| 2 | Информационно-консульта-ционная поддержка | 16,0 | 26,2 | 16,9 | 31,8 | 21,6 | 80,7 |

| 3 | Предоставление субсидий (грантов) на старт бизнеса | 13,1 | 44,1 | 14,3 | 63,2 | 8,6 | 70,0 |

| 4 | Обучение, подготовка кадров | 12,6 | 28,6 | 11,7 | 26,7 | 11,5 | 75,0 |

| 5 | Субсидии на платежи по аренде | 8,7 | 45,8 | 9,1 | 72,7 | 7,9 | 69,2 |

| 6 | Финансирование из бюджета для участия в выставках-ярмарках | 6,8 | 29,2 | 5,2 | 33,3 | 6,5 | 58,3 |

| 7 | Возмещение лизинговых платежей | 4,4 | 31,3 | 5,2 | 55,6 | 7,2 | 71,4 |

| 8 | Возмещение части стоимости аренды выставочных площадей | 4,4 | 17,6 | 1,3 | 55,6 | 4,3 | 87,5 |

| 9 | Участие в государственном и муниципальном заказе | 3,4 | 46,2 | 6,5 | 45,5 | 4,3 | 71,4 |

| 10 | Имущественная поддержка | 3,4 | 33,3 | 7,8 | 90,9 | 1,4 | 75,0 |

| 11 | Субсидии на оборудование | 1,9 | 50,0 | 3,9 | 66,7 | 7,9 | 57,1 |

| 12 | Другое | 1,9 | 50,0 | 1,3 | 100,0 | 7,9 | 72,7 |

Таким образом, наиболее эффективными предприниматели считают размещение в бизнес-инкубаторе либо технопарке, возмещение части стоимости аренды выставочных площадей, информационно-консультационную поддержку, а также имущественную поддержку, обучение и подготовку кадров.

2.2.3.1.4 Оценка системы налогообложения и налогового режима предприятия

2.2.3.1.4.1 Оценка применяемого налогового режима

Налоговый режим имеет существенное значение для финансового положения предприятия. От выбора системы налогообложения напрямую зависит жизнеспособность и прогрессивность любого бизнеса Налогообложение традиционно является одной из самых актуальных и сложных для малого предпринимательства проблем, что отразилось и в данном исследовании: эту проблему на первом месте по остроте назвали 83,8% предпринимателей, рост относительно показателя 2011 г. составил 29,5%.

Налоговое законодательство предлагает владельцам малого бизнеса на выбор несколько систем налогообложения и отчетности. Начинающих предпринимателей привлекают условия специализированных режимов (упрощенного, единого налога на вмененный доход, патентования), которые и сориентированы на поддержку малых бизнес-формаций.

Традиционная (общая) система налогообложения (ОСН) предусматривает уплату всех налогов и взносов, декларируемых налоговым законодательством. Это, прежде всего: налог на прибыль – для предприятий; НДФЛ – налог на доходы физических лиц; НДС – налог на добавленную стоимость; налог на имущество организаций; страховые отчисления в социальные фонды. Существуют другие виды сборов и налогов (в Федеральный и местный бюджеты), связанные с особенностями категорий бизнеса. Так же возможно и освобождение от некоторых платежей по решению уполномоченных структур. Формат отчетности для малых предприятий и индивидуальных предпринимателей, действующих на ОСН, сокращен по сравнению с объемами документации крупных организаций.

Упрощенная (УСН) и общая система налогообложения значительно различаются в вопросах отчетности. УСН освобождает предпринимателей от необходимости работать с расчетами и регулярной отчетностью по НДС. Если же предприятие активно сотрудничает с другими юридическими лицами, осуществляет поставки продукции или услуг плательщикам НДС, то следует выбирать ОСН, иначе фирма может лишиться выгодных контрагентов. Обязательную уплату НДС предусматривает ввоз товара в РФ, что важно для предпринимателей-импортеров.

УСН регламентирует определенные требования в отношении ведения бизнеса. Специальные режимы ограничивают численность наемных работников, размеры доходов, остаточную стоимость имущества, виды деятельности, размеры торговых площадей. Условия, приемлемые для индивидуальных предпринимателей, могут стать препятствием при общей системе налогообложения для обществ с ограниченной возможностью.

Последние изменения в законодательстве позволяют применять упрощенную форму бухгалтерской отчетности всем субъектам малого бизнеса, независимо от режима налогообложения и вида деятельности. Поэтому для малых предприятий и ИП на общей системе налогообложения объем сведений, предоставляемых в налоговую инспекцию и органы статистики, сопоставим с форматом отчетности по упрощенной системе налогообложения.

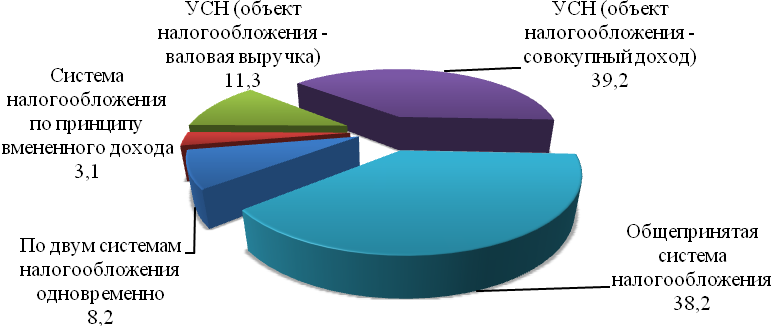

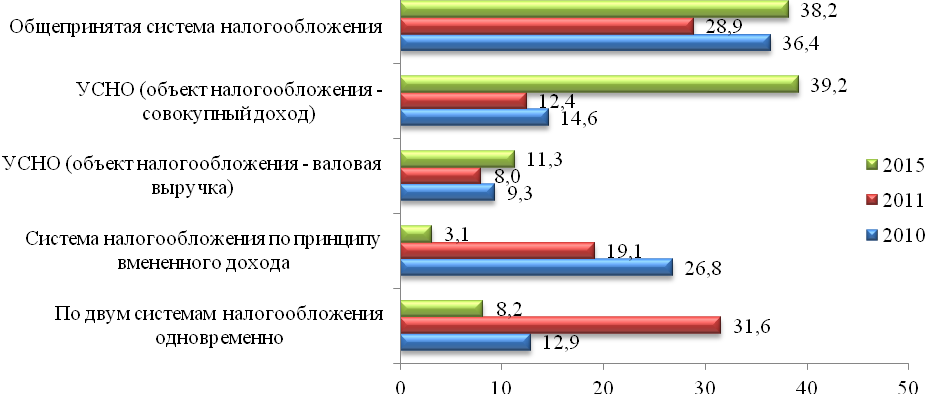

Большинство респондентов (39,2%) выбирают систему налогообложения УСН (объект налогообложения – совокупный доход), по общепринятой системе налогообложения работают 38,2% компаний (рис. 2.64).

Рисунок 2.64 – Система налогообложения предприятий, 2015 г., % (97 респондентов)

В 2015 г. отмечен значительный выбора системы налогообложения УСНО (объект налогообложения – совокупный доход), данную систему налогообложения предпочли 39,2% респондентов, аргументируя, что этот режим в настоящее время является самым выгодным (в 2011 г. ее выбирали 12,4%) (рис. 2.65).

Рисунок 2.65 – Система налогообложения предприятий, 2010, 2011 и 2015 гг., %

Значительно снизилось количество компаний, которые выбирают систему налогообложения по принципу вмененного дохода (на 23,7% по сравнению с 2010 г., на 16,0% с 2011 г.). Выбор общепринятой системы налогообложения остался на уровне 2010 г.

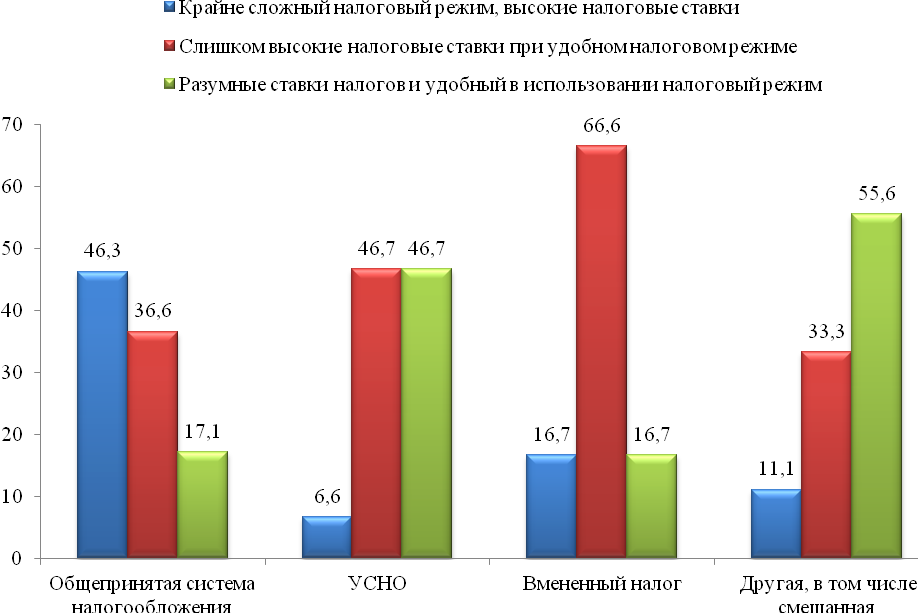

В 2015 г. 46,3% считают, что общепринятая налоговая система имеет крайне сложный налоговый режим и высокие ставки (рис. 2.66).

Рисунок 2.66 – Оценка налогового режима, 2015 г., %

Мнение компаний про УСНО разделилось ровно пополам между вариантами «слишком высокие ставки при удобном налоговом режиме» и «разумные ставки налогов и удобный в использовании налоговый режим» – по 46,7%. Две трети респондентов (66,6%) считают, что слишком высокие налоговые ставки на вмененный доход при удобном налоговом режиме.

2.2.3.1.4.2 Проблемность отдельных моментов налогообложения

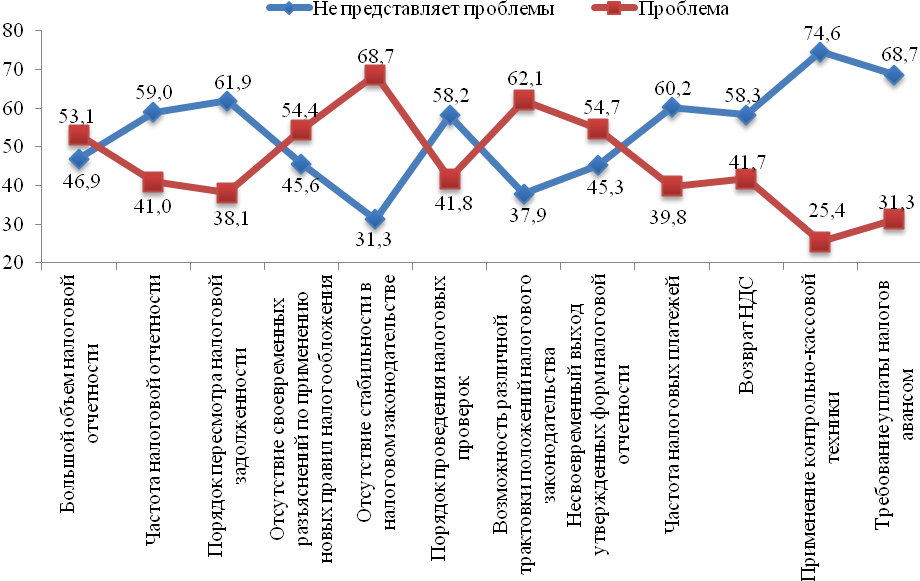

Для предпринимателей наиболее важным аспектом налогообложения является его стабильность: 68,7% отметили отсутствие стабильности в налоговом законодательстве. Возможность различной трактовки положений налогового кодекса проблематична для 62,1% опрошенных. Несвоевременным выходом утвержденных форм налоговой отчетности недовольны 54,7%. Практически все аспекты налогового режима являются затруднительными для респондентов (рис. 2.67).

Не являются проблемой применение контрольно-кассовой техники (74,6%), требование уплаты налогов авансом (68,7%), порядок проведения налоговых проверок (61,9%).

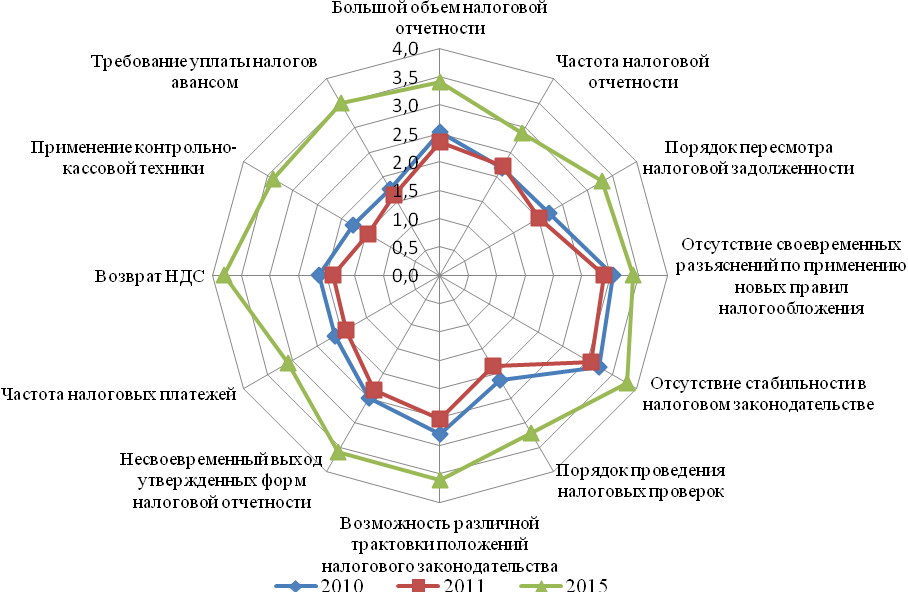

Балльная оценка проблем налогообложения представлена на рисунке 2.68. Показана динамика степени важности проблем при применении предпринимателями различных налоговых режимов. Из диаграммы следует, что со временем острота проблем значительно возрастает. В 2015 г. по сравнению с аналогичными замерами 2010 и 2011 гг. присутствует заметный рост негативный тенденций по всем показателям. Наиболее заметный рост по возврату НДС с 1,5 до 3,7 баллов, к требованию уплаты налогов авансом с 1,5 до 3,5 и к несвоевременному выходу утвержденных форм налоговой отчетности с 2,3 до 3,6 баллов.

Рисунок 2.67 – Проблемные моменты налогообложения для предпринимателей, 2015 г., %

Отсутствие понятной, прозрачной и предсказуемой системы налогообложения вводит предпринимателей в состояние фрустрации или заставляет искать способы «оптимизации налогообложения» через применение нелегальных схем или уход в серый рынок.

Рисунок 2.68 – Проблемы налогообложения, 2010, 2011 и 2015 гг., %

Рисунок 2.68 – Проблемы налогообложения, 2010, 2011 и 2015 гг., %

2.2.3.1.5 Челнинский бизнес: основные рынки и конкуренция

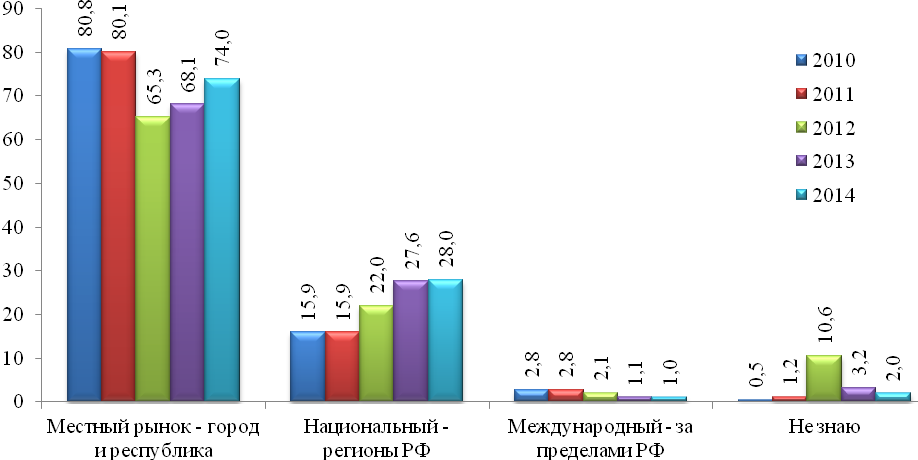

Подавляющее большинство компаний в период с 2010 по 2014 гг. работают на местном рынке – город и республика. Доля компаний, которые работают на национальном уровне, растет с 15,9% в 2010 до 28,0% в 2014 г., однако число компаний, работающих на международном уровне, ежегодно уменьшается (рис. 2.69).

Рисунок 2.69 – Основные рынки сбыта продукции, 2010, 2011, 2015 гг., %

Проблема высокой конкуренции уже отмечалась ранее, более чем у половины компаний имеется свыше 10 конкурентов в отрасли (57,0%), у каждой третьей компании от 2 до 10 конкурентов (34,0%) (рис. 2.70).

Рисунок 2.70 – Количество конкурентов, 2015 г., % (100 респондентов)

2.2.3.1.6 Финансы и инвестиции предприятий

2.2.3.1.6.1 Источники инвестиций предприятий

В период с 2012 г. отмечается рост инвестиций в собственный бизнес для более половины из опрошенных компаний (рис. 2.71).

Рисунок 2.71 – Инвестиции предприятий, 2010, 2011 и 2015 гг., %

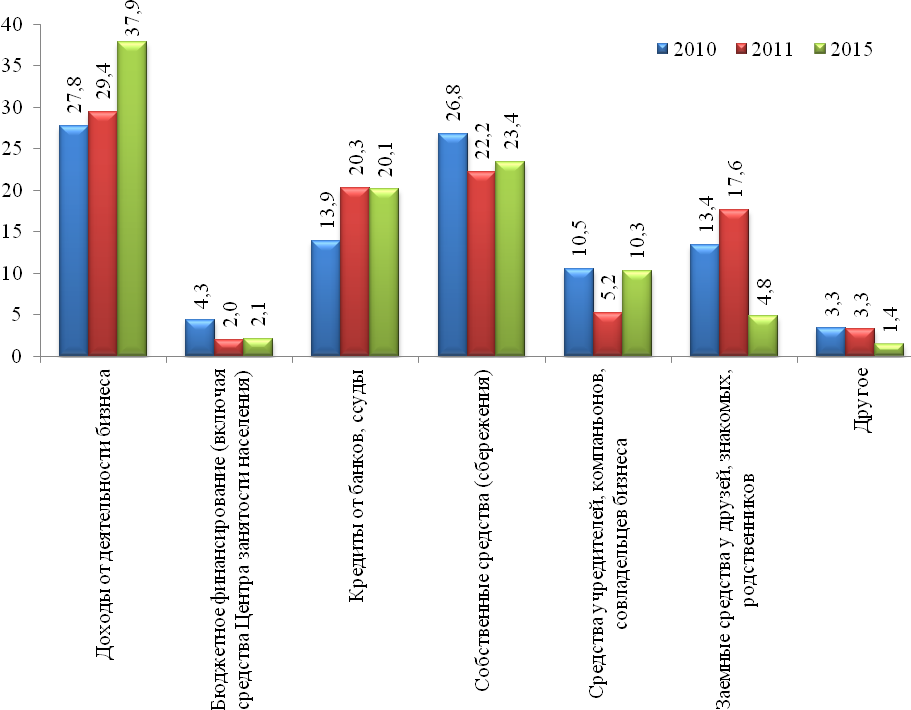

При финансировании инвестиций бизнесмены города использовали, как правило, два-три источника. Основным источником финансирования являются доходы от деятельности бизнеса, показатель данных инвестиций с 2010 г. вырос на 10,1%. Собственные средства и сбережения являются источником инвестиций практически для четверти компаний, кредиты от банков и ссуды являются источником финансирования для каждой пятой компании (рис. 2.72).

Рисунок 2.72 – Источники финансирования бизнеса, 2010, 2011 и 2015 гг., %

Сопоставляя источники инвестиций, используемые предпринимателями, можно отметить значительный рост доходов от деятельности собственного бизнеса, однако доля заемных средств от банков с 2011 г. не изменилась, что подтверждает наличие сложностей при обращении в банки.

2.2.3.1.6.2 Проблемы привлечения банковских инвестиций

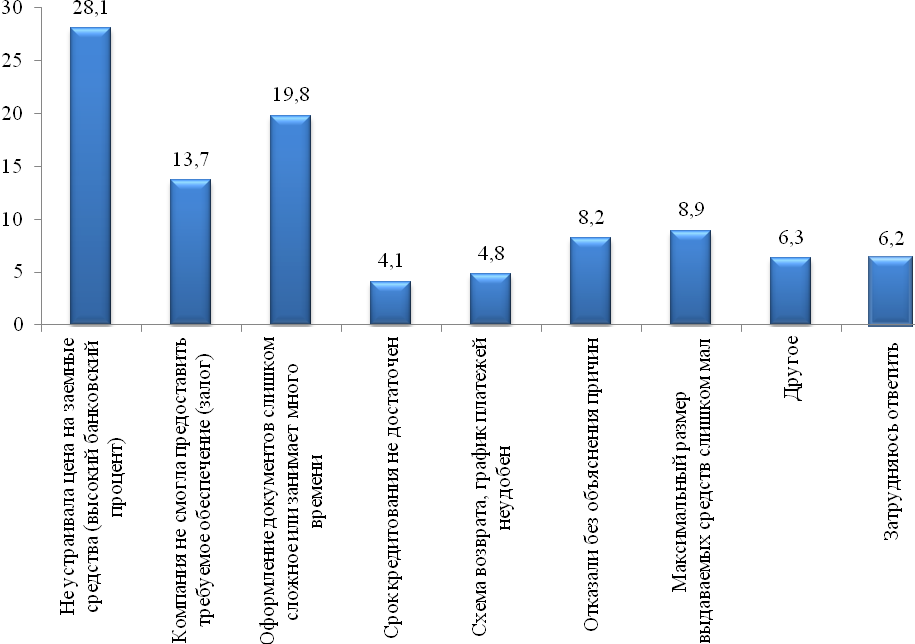

Бизнесмены в незначительной мере используют кредиты для финансирования бизнеса, ими воспользовались всего 20,1%. При этом доля обратившихся за кредитом намного выше (8,2% предпринимателей банки отказали в получение кредита без объяснения причин), а сама процедура кредитования связана с множеством проблем:

- не устроила цена на заемные средства (высокий банковский процент) – 28,1%,

- оформление документов слишком сложное и занимает много времени – 19,8%,

- невозможность предоставить компанией требуемое обеспечение (залог) – 13,7%.

Таким образом, выявленные в ходе опроса ограничения на пути привлечения банковского финансирования достаточно традиционные. И если с точки зрения банков плата за пользование ресурсами и обеспечение кредитов являются жесткими ограничителями, то упрощение оформление кредитов – задача вполне реальная для коммерческих банков.

Рисунок 2.73 – Сложности взаимодействия предприятий с банками, 2015 г., %

Сравнительный анализ показателей трех замеров показывает, что наибольшее затруднение вызывает у компаний высокая цена на заемные средства (высокий банковский процент), так же отмечен рост сложностей с оформлением документов, что занимает много времени, каждая седьмая компания не смогла предоставить требуемое обеспечение.

2.2.3.1.6.3 Проблемы привлечения бюджетного финансирования

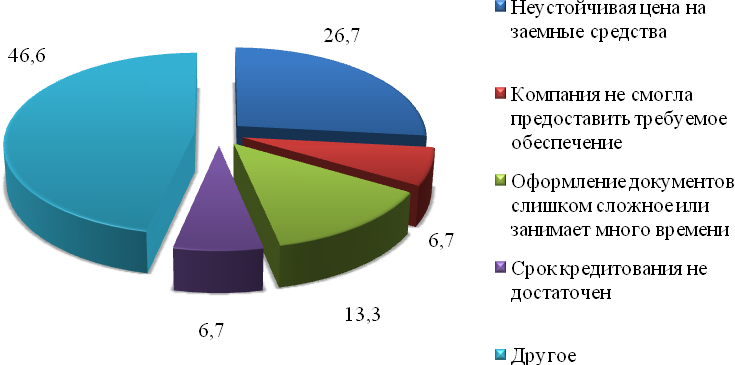

В ходе исследования был проведен анализ проблем привлечения средств для финансирования инвестиций из бюджетов различного уровня. При получении бюджетного финансирования четверть компаний столкнулись с проблемой неустойчивой цены на заемные средства (26,7%), в каждой седьмой компании отметили, что оформление документов слишком сложное или занимает много времени.

Рисунок 2.74 – Сложности при получении бюджетного финансирования, 2015 г., %

Респонденты также отмечали недостаточную компетентность сотрудников государственных органов, неопределенные сроки получения бюджетного финансирования, нереальные условия для участия, бюрократизм, непонятная и непрозрачная система распределения средств.

2.2.3.1.7 Инновационная деятельность предприятий

72,0% компаний выводили на рынок новую продукцию за последние три года. Более четверти компаний (27,0%) в 2014 финансовом году проводили научно-исследовательские или опытно-конструкторские работы внутри предприятия или по контракту с другими организациями (рис. 2.75). Средняя сумма затрат на научно-исследовательские или опытно-конструкторские работы составила 690 909 руб. в год.

Рисунок 2.75 – Проведение научно-исследовательских или опытно-конструкторских работ предприятиями, 2015 г., % (97 ответов)

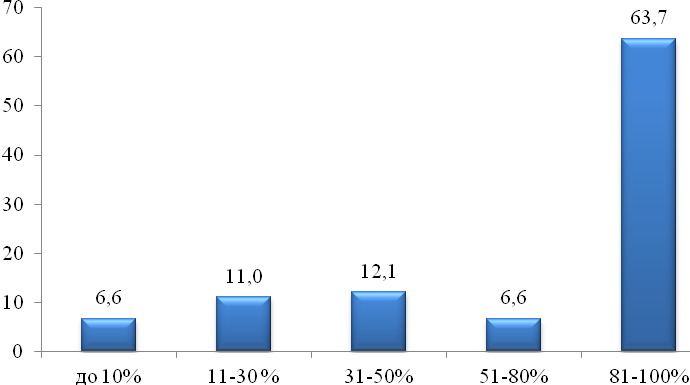

Одним из показателей информационного обеспечения предпринимательства является использование компьютеров в работе предприятий малого бизнеса. Как уже отмечалось, большинство опрошенных заняты в сфере услуг или производства. В 63,7% компаний регулярно используют компьютеры в своей работе 81-100% сотрудников.

Рисунок 2.76 – Доля сотрудников, регулярно использующих компьютеры в своей работе, 2015 г., % (91 ответ)

2.2.3.1.8 Проблемы кадрового обеспечения предприятий малого и среднего бизнеса

Опрошенные предприниматели неоднократно в ходе интервью отмечали падение качества рабочей силы по профессиональным навыкам, компетенциям, уровню здоровья и др. Если в замерах 2010-2011 гг. более половины предпринимателей были удовлетворены уровнем квалификации своих сотрудников, то в 2015 г. – только 26,8%. Каждый второй руководитель (57,7%) удовлетворен работой сотрудников частично (рис. 2.77).

Рисунок 2.77 – Удовлетворенность уровнем квалификации работников, 2015 г.,

% (97 ответов)

Выявлена востребованность высококвалифицированных рабочих – 28,0%, менеджеров (управляющих) – 25,0%, ряду предприятий требуются маркетологи – 15,0%. Стоит отметить что тройка профессий-лидеров в сравнительном анализе осталась без изменений.

На четвертом месте по востребованности инженерно-технические работники – 14,0%, на пятом – специалисты-технологи (12,0%), шестую позицию разделили рабочие и обслуживающий персонал – по 11,0% (табл. 2.23).

Таблица 2.23 – Работники, которые требуются на предприятии

| № | Работники | 2010 г. % от ответивших | 2011 г. % от ответивших | 2015 г. % от ответивших |

| 1 | Высококвалифицированные рабочие | 20,7 | 17,4 | 28,0 |

| 2 | Менеджеры (управляющие) | 16,1 | 21,7 | 25,0 |

| 3 | Рабочие | 12,9 | 5,7 | 11,0 |

| 4 | Инженерно-технические работники | 8,6 | 5,7 | 14,0 |

| 5 | Бухгалтера, финансовые работники | 6,8 | 5,7 | 6,0 |

| 6 | Обслуживающий персонал | 6,8 | 5,7 | 11,0 |

| 7 | Маркетологи | 6,4 | 7,4 | 15,0 |

| 8 | Специалисты-технологи | 4,6 | 3,5 | 12,0 |

| 9 | Юристы | 4,3 | 4,4 | 6,0 |

| 10 | Работники сельского хозяйства | 0,4 | 0 | 4,0 |

| 11 | Другое | 31,8 | 47,4 | 22,0 |

| 12 | Затрудняюсь ответить | 12,9 | 5,7 | 5,0 |

Сравнивая востребованность персонала с предыдущими замерами, можно сделать вывод, что выросла потребность в персонале всех специальностей. Среди ответов «другое» в 2015 г. называли: психолог, конструктор, мастер, парикмахер-универсал, водитель-экспедитор, шеф-повар, PR-менеджер, тренинг-менеджер, менеджер по продажам.

Средняя доля сотрудников предпенсионного возраста в 2015 г. составила 16%.

Самым распространенным источником поиска персонала для малого и среднего бизнеса является интернет (68,0%), 58,0% компаний пользуется «неформальным» каналом поиска сотрудников через родственников, знакомых, друзей (26,0%). На третьем месте по популярности публикации в газетах (40,0%), затем следует обращение в службу занятости (22,0%), каждая пятая компания ищет среди выпускников вузов (20,0%).

Анализ динамики показателей способов поиска сотрудников показал, что лидирующую позицию занял поиск сотрудников в интернете, ранее это был третий по популярности способ, что связано с более плотным внедрением в повседневную и профессиональную жизнь компьютеров и интернета (табл. 2.24).

Таблица 2.24 – Способы поиска сотрудников

| № | Способ поиска | 2010 г. | 2011 г. | 2015 г. |

| % от ответивших | % от ответивших | % от ответивших | ||

| 1 | Ищу через (или среди) своих знакомых, родственников | 61,4 | 60,0 | 58,0 |

| 2 | Ищу через публикации в газетах | 44,6 | 41,7 | 40,0 |

| 3 | Ищу через Интернет | 25,0 | 27,8 | 68,0 |

| 4 | Обращаюсь в службу занятости | 20,0 | 20,0 | 22,0 |

| 5 | Ищу среди выпускников вузов | 15,4 | 14,8 | 20,0 |

| 7 | Переманиваю из других предприятий | 10,4 | 10,0 | 14,0 |

| 6 | Обращаюсь в специализированные рекрутинговые агентства | 9,6 | 6,1 | 10,0 |

| 8 | Другое | 6,8 | 1,7 | 10,0 |

| 9 | Затрудняюсь ответить | 4,3 | 2,6 | 1,0 |

2.2.3.1.9 Источники информации для ведения предпринимательской деятельности

Большинство предпринимателей для ведения деятельности используют два-три источника информации. Лидирующую позицию занимает интернет – 87,0%, на втором месте – средства массовой информации (48,0%), третью позицию занимают купленные нормативно-правовые базы (34,0%). «Неформальные» источники на четвертом месте – родственники, знакомые, друзья (26,0%), на пятом месте – налоговая инспекция (23,0%).

Лидирующие позиции остались неизменными, однако более часто предприниматели стали приобретать нормативно-правовые базы (рост с 13,9% до 34,0%), а «неформальные» источники стали менее популярными на 3,6% (табл. 2.25).

Таблица 2.25 – Источники информации для ведения предпринимательской деятельности

| № | Источники | 2010 г. | 2011 г. | 2015 г. |

| % от ответивших | ||||

| 1 | Интернет | 63,2 | 70,9 | 87,0 |

| 2 | Средства массовой информации | 48,9 | 45,2 | 48,0 |

| 3 | Родственники, знакомые, друзья | 29,6 | 30,4 | 26,0 |

| 4 | В аудиторской фирме | 19,6 | 16,1 | 18,0 |

| 5 | Из купленных нормативно-правовых баз | 13,9 | 13,9 | 34,0 |

| 6 | Налоговая инспекция | 19,6 | 20,0 | 23,0 |

| 7 | Администрация города | 9,3 | 20,9 | 18,0 |

| 8 | В юридической консультации | 13,9 | 8,7 | 22,0 |

| 9 | Структуры поддержки предпринимательства | 7,5 | 3,0 | 25,0 |

| 10 | Другое | 3,9 | 1,7 | 7,0 |

| 11 | Затрудняюсь ответить | 2,9 | 1,3 | 2,0 |

Таблица 2.26 – Частота возникновения затруднений, связанных с бизнесом

| № | Проблема | 2010 г. | 2011 г. | 2015 г. | |||

| Частота возникновения, (%) | |||||||

| Очень часто | Иногда | Очень часто | Иногда | Очень часто | Иногда | ||

| 1 | Налогообложение | 17,9 | 58,4 | 17,0 | 48,3 | 14,0 | 55,0 |

| 2 | Программы снижения издержек | 12,7 | 37,8 | 8,7 | 31,3 | 21,0 | 35,0 |

| 3 | Привлечение капитала | 22,0 | 39,8 | 23,9 | 31,7 | 24,0 | 31,0 |

| 4 | Ценообразование | 22,7 | 38,1 | 13,9 | 30,9 | 26,0 | 33,0 |

| 5 | Правовое регулирование | 11,3 | 42,5 | 13,5 | 28,7 | 15,0 | 40,0 |

| 6 | Маркетинг | 15,1 | 37,1 | 14,8 | 32,6 | 19,0 | 47,0 |

| 7 | Инвестиционная политика | 12,3 | 30,7 | 8,7 | 23,5 | 13,0 | 33,0 |

| 8 | Системы мотивации персонала | 12,4 | 33,5 | 12,6 | 31,3 | 19,0 | 45,0 |

| 9 | Управление персоналом | 9,0 | 35,7 | 12,7 | 32,6 | 14,0 | 50,0 |

| 10 | Управление качеством продукта | 12,6 | 36,5 | 11,3 | 33,9 | 14,0 | 48,0 |

| 11 | Имидж компании | 12,9 | 32,0 | 7,4 | 36,1 | 13,2 | 34,3 |

| 12 | Стратегическое планирование | 12,6 | 47,7 | 9,1 | 31,3 | 18,0 | 44,0 |

| 13 | Разработка новых продуктов | 12,0 | 33,5 | 10,9 | 21,3 | 16,0 | 49,0 |

| 14 | Психология управления, конфликтология | 5,1 | 40,2 | 9,6 | 31,7 | 12,0 | 39,0 |

2.2.3.1.10 Перспективы развития предпринимательской деятельности в свете федерального законодательства

С начала 2008 г. в связи с вступлением Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» следовало ожидать существенных изменений в системе государственной поддержки малого и среднего бизнеса. С точки зрения влияния на развитие сектора принятие закона являлось шагом вперед. Бизнес получил стимул увеличить прозрачность своей деятельности. Это связано с тем, что с принятием закона тезис о том, что государственную поддержку может получить только «прозрачный бизнес», приобретает инструмент, позволяющий сделать его рабочим. Этим инструментом являются определяемые новым законом реестры субъектов малого и среднего предпринимательства – получателей поддержки, которые должны вестись и публиковаться органами власти различного уровня, оказывающими поддержку субъектам малого и среднего предпринимательства. Формирование таких реестров носило несистемный характер. Информация была разбросана по разным департаментам органов власти, в большинстве случаев была закрытой и не публиковалась на сайтах Интернета или в СМИ.

Данные реестров могут использоваться банками для дополнительной оценки заемщика по аналогии с бюро кредитных историй, поскольку перед получением поддержки малый и средний бизнес проходит проверку, результаты которой могут быть отражены в реестрах. Если речь идет о финансовой поддержке, то получение этой помощи можно будет рассматривать как «кредитную историю». Предусматривалось, что среди прочей информации о предпринимателях в реестрах будут указываться факты о нарушении порядка и условий предоставления поддержки, в том числе о нецелевом использовании средств.

С принятием закона органы власти активизировали поддержку сектора малого бизнеса экономики. Произошло ожидаемое увеличение государственной поддержки малого и среднего бизнеса, что должно было положительно отразиться на общей динамике малого и среднего предпринимательства, если бы не произошел финансово-экономический кризис 2008‑2009 гг., затем кризис осени 2014 г. и по настоящее время.

Закон детально прописывает формы поддержки, применяемые к различным категориям субъектов предпринимательства. Хотя это фактически закрепление уже сложившегося порядка, в частности, направлений поддержки, реализуемых по федеральным мероприятиям и региональным программам поддержки, тем не менее, это являлось шагом вперед.

То же самое можно сказать и в отношении «гарантий» для субъектов малого и среднего бизнеса – закон закреплял наличие специальных налоговых режимов, защиту прав при проведении проверок контрольно-надзорными органами и некоторые другие, хотя эти направления уже также регулируются другими законами.

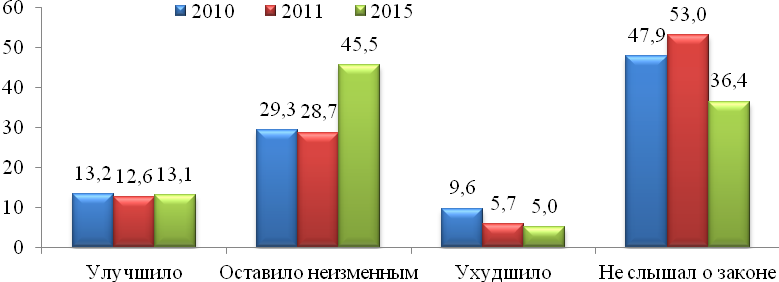

Настрой предпринимателей нельзя назвать оптимистичным по отношению к ФЗ «О развитии малого и среднего предпринимательства». Большинство предпринимателей считают, что все остается без изменений (45,5%), практически в каждой третьей компании не слышали об этом законе (36,4%) и лишь 13,1% считают, что данный закон улучшил ведение бизнеса (рис. 2.78).

Рисунок 2.78 – Влияние ФЗ «О развитии малого и среднего предпринимательства» на возможности ведения бизнеса, 2010, 2011 и 2015 гг., %

В сравнительном анализе за три года видно, что информированность компаний о ФЗ «О развитии малого и среднего предпринимательства» существенно выросла, мнение о том, что данный закон улучшил ведение бизнеса осталось практически на одном уровне, а мнение о том, что все осталось без изменений, существенно выросло в 2015 г. на 16,2% по сравнению с 2010 г. (рис. 2.79).

Рисунок 2.79 – Влияние ФЗ «О развитии малого и среднего предпринимательства»

на ближайшее будущее, 2015 г., % (99 ответов)

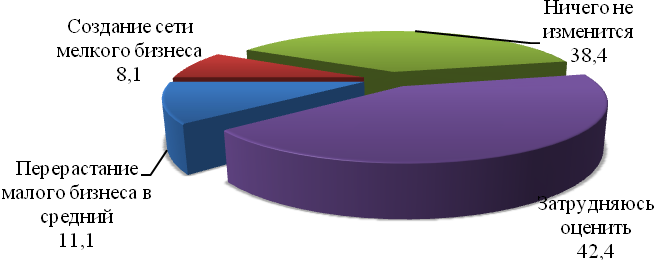

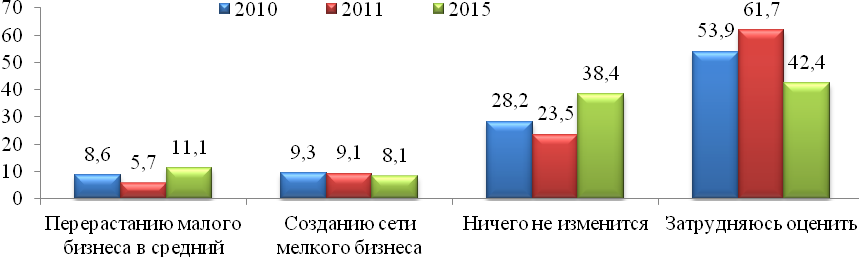

Так же не оптимистично выглядит распределение ответов предпринимателей по вопросу будущих возможностей, которым поспособствует ФЗ «О развитии малого и среднего предпринимательства». 42,4% затруднились оценить, 38,4% считают, что ничего не изменится, 11,1% надеются, что малый бизнес перерастет в средний (рис. 2.80).

Рисунок 2.80 – Влияние ФЗ «О развитии малого и среднего предпринимательства»

в ближайшем будущем, 2010, 2011 и 2015 гг., %

2.2.3.1.11 Ожидания изменений условий для предпринимательской деятельности в ближайшей перспективе

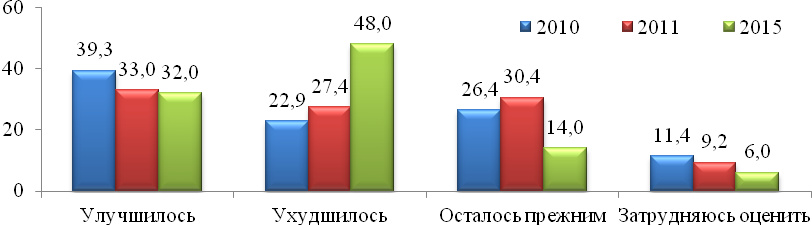

В ходе исследования осуществлялся замер настроений и ожиданий предпринимателей относительно состояния и перспектив развития их бизнеса. 48,0% предприятий сообщили, что состояние их бизнеса ухудшилось в 2014 г., что отражено в снижении оборота компании, у 32,0% компаний есть улучшения в ведении бизнеса, в каждой седьмой компании все осталось на уровне

С 2010 г. идет снижение показателя по улучшению состояния бизнеса на 7,3%, так же отмечен резкий скачек по ухудшению бизнеса на 25,1% (рис. 2.81).

Рисунок 2.81 – Оценка состояния бизнеса в предыдущем году, 2010, 2011 и 2015 гг., %

В ходе исследования осуществлялся замер настроений и ожиданий предпринимателей относительно состояния и перспектив развития бизнеса. Большинство компаний верят в положительное развитие своего бизнеса 51,0%, в негативном исходе развития событий уверено 18,0%, число компаний, настроенных на ухудшение перспектив бизнеса выросло на 11,1% (рис. 2.82).

Рисунок 2.82 – Перспективы бизнеса в будущем, 2011 и 2015 гг., %

2.2.3.1.12 Затраты предприятий, связанные с соблюдением обязательных требований и процедур, установленных законодательством и органами власти

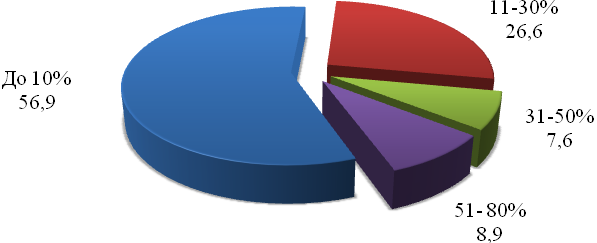

Распределение ответов на вопрос «Какую часть Вашего рабочего времени (в среднем за месяц в первой половине 2015 г.) занимало решение вопросов, связанных с соблюдением обязательных требований и процедур, установленных законодательством и органами власти?» представлено на рис. 2.83.

Более половины руководителей компаний указали, что решение вопросов и процедур, установленных законодательством и органами власти, занимает до 10% рабочего времени (56,9%), более четверти компаний сообщили, что занимает 11‑30% времени (26,6%), 7,6% тратят на это 31‑50% рабочего времени.

В среднем на решение вопросов, связанных с соблюдением обязательных требований и процедур, установленных законодательством и органами власти, в 2015 г. уходит 20,7% от рабочего времени в месяц.

Рисунок 2.83 – Доля рабочего времени на решение вопросов, связанных с соблюдением обязательных требований и процедур, 2015 г., % (80 ответов)

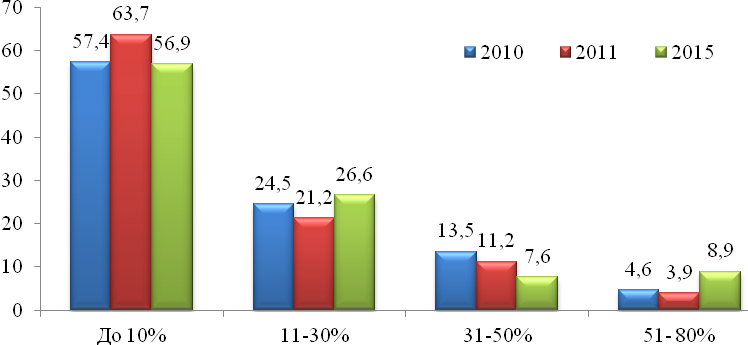

В большинстве компаний время, затрачиваемое на решение вопросов, связанных с соблюдением обязательных требований и процедур с 2010 г. практически не изменилось и составляет до 10%. Практически в четверти компаний время, затрачиваемое на соблюдение обязательных процедур составляет 11-30% от рабочего времени, есть положительная тенденция по уменьшению числа компаний, которые затрачивают 31-50% рабочего времени на 5,9% (рис. 2.84).

Рисунок 2.84 – Доля времени на решение вопросов, связанных с соблюдением обязательных требований и процедур, 2010, 2011, 2015 года, %

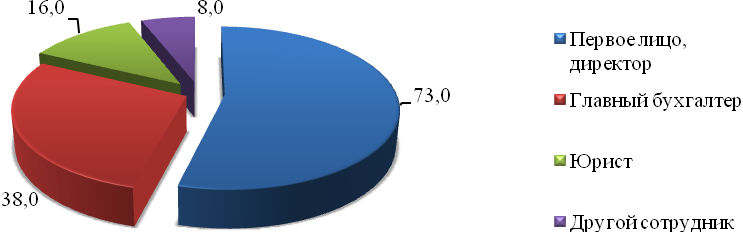

В организационной структуре за решение подобных вопросов, отвечает первое лицо, директор (73,0%), в 38% компаний этими вопросами занимается главный бухгалтер, в каждой шестой компании решает данные вопросы юрист (16,0%) (рис. 2.85).

Рисунок 2.85 – Лицо на предприятии, которое занимается решением вопросов, связанных с соблюдением обязательных требований и процедур, 2015 г., % (135 ответов)

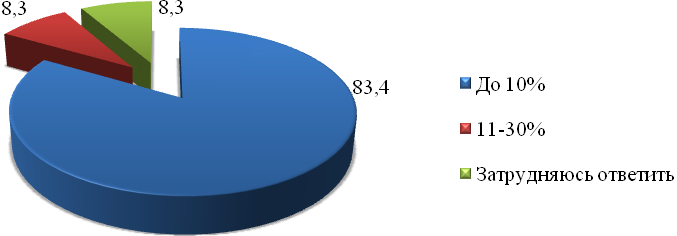

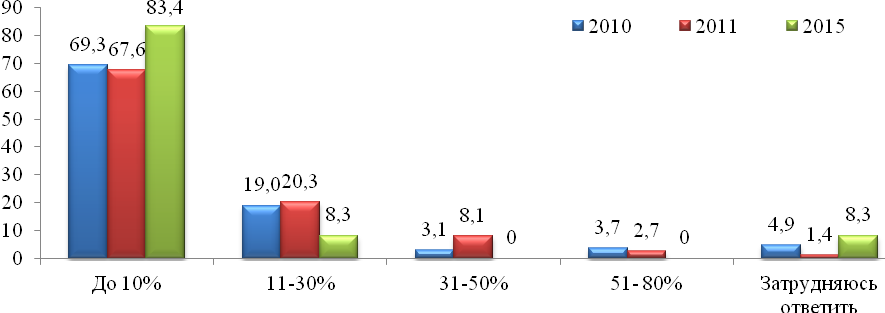

Согласно опросу, стоимостные удельные расходы бизнеса на преодоление административных барьеров, по мнению ряда предпринимателей, не высоки: доля затрат на прохождение бюрократических процессов составила до 10% от объема годовой выручки для 83,4% респондентов, от 11 до 30% – для 8,3% (рис. 2.86).

Рисунок 2.86 – Доля выручки, затрачиваемая на преодоление бюрократических процедур (в том числе неформальные платежи), 2015 г., % (48 ответов)

Сравнительный анализ показал снижение доли расходов на преодоление административных барьеров (рис. 2.87).

Рисунок 2.87 – Доля выручки на решение вопросов, связанных с прохождением бюрократических процедур (в том числе неформальные платежи), 2010, 2011 и 2015 гг., %

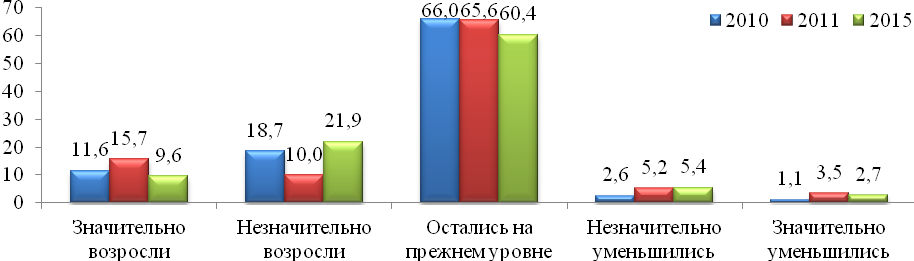

В большинстве компаний уровень расходов на прохождение бюрократических процедур остался на уровне прошлого года (60,4%), но практически каждая пятая компания отметила незначительный рост платежей (21,9%), со значительным ростом платежей столкнулась каждая одиннадцатая компания (рис. 2.88).

Рисунок 2.88 – Изменение расходов на бюрократические процедуры, 2015 г.,

% (80 ответов)

Сравнительный анализ показал, что расходы на бюрократические процедуры остаются на уровне прошлых лет (рис. 2.89).

Рисунок 2.89 – Изменение расходов на бюрократические процедуры,

2010, 2011 и 2015 гг., %

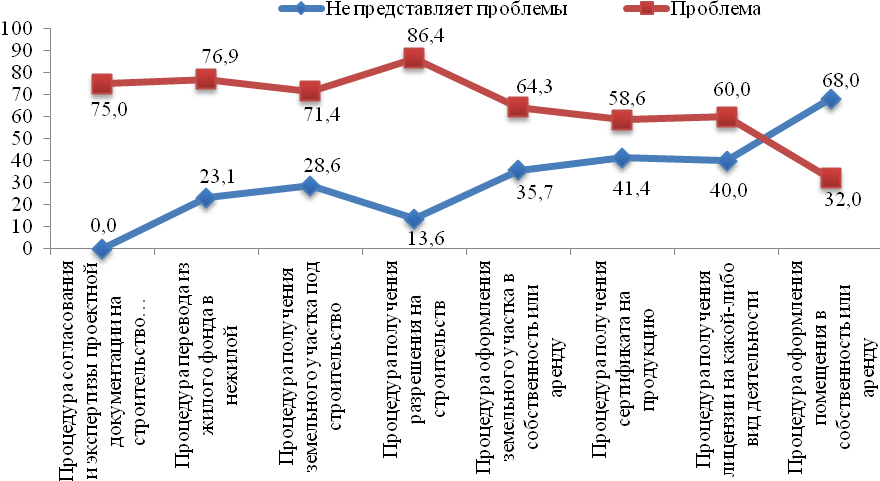

Ключевой бюрократической проблемой является процедура получения разрешения на строительство (86,4%), на втором месте по сложности процедура перевода из жилого фонда в нежилой (76,9%), на третьем месте – процедура согласования экспертизы проектной документации на строительство (реконструкцию).

Рисунок 2.90 – Проблемы бюрократических процедур, результаты 2015 г., %

Для 68,0% предприятий не проблематичны процедуры оформления помещения в собственность или аренду, получение сертификата на продукцию (41,4%), лицензии на какой-либо вид деятельности (40,0%) (рис. 2.90).

2.2.3.1.13 Оценка эффективности реализации Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)»

Основным нормативным правовым актом, регулирующим виды контроля, является закон Российской Федерации «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)» от 8 августа 2001 г. № 134-ФЗ. Законом установлены:

- порядок проведения мероприятий по контролю, осуществляемых органами государственного контроля (надзора);

- права юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора), меры по защите их прав и законных интересов;

- обязанности органов государственного контроля (надзора) и их должностных лиц при проведении мероприятий по контролю.

Закон позволил упорядочить процедуры надзора и контроля, определил случаи, когда могут проводиться проверки, частоту плановых проверок, а также порядок оформления результатов мероприятия по контролю. Все это должно было способствовать снижению административной нагрузки на бизнес при прохождении различного рода проверок.

Полученные результаты опроса предпринимателей показывают, что в основном удается выдерживать частоту проведения проверок, установленную в Законе (плановые проверки могут проводиться не более чем один раз в два года (гл. II ст.7 п.4 Закона)).

Наиболее часто предприятия проверяют Пожарная инспекция, Налоговые органы, Росприроднадзор, Фонд социального страхования. Реже Пенсионный фонд, администрация, Роспотребнадзор (в части требований СЭС) (табл. 2.27).

Таблица 2.27 – Наличие проверок надзорных органов

| № | Проверяющий орган | Проверки были*, (%) | ||

| 2010 г. | 2011 г. | 2015 г. | ||

| 1 | Налоговые органы | 39,1 | 18,3 | 33,3 |

| 2 | Пожарная инспекция | 30,4 | 11,3 | 35,0 |

| 3 | Администрация | 14,5 | 9,2 | 15,0 |

| 4 | Роспотребнадзор (в части требований СЭС) | 14,2 | 5,2 | 15,0 |

| 5 | Участковый полицейский | 11,3 | 7,0 | 9,0 |

| 6 | Росприроднадзор | 10,9 | 6,0 | 17,1 |

| 7 | Пенсионный фонд | 9,4 | 19,6 | 16,0 |

| 8 | УБЭП МВД РФ | 5,8 | 2,6 | 4,0 |

| 9 | Роспотребнадзор (в части защиты прав потребителей) | 5,5 | 3,5 | 7,1 |

| 10 | ФСС | 4,3 | 20,0 | 17,0 |

| 11 | Роструд | 3,6 | 18,7 | 13,0 |

| 12 | ФОМС | 2,9 | 17,8 | 5,0 |

| 13 | ФАС | 2,5 | 17,8 | 7,0 |

*- остальные указали отсутствие проверок.

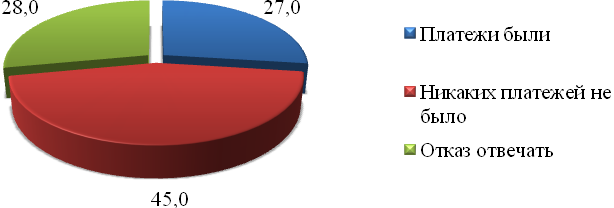

27,0% организаций сказали, что в 2014 г. у них были траты средств на проверки, у 45,0% организаций никаких платежей не было (рис. 2.91).

Рисунок 2.91 – Платежи на проверки, % (100 респондентов)

По оценкам предпринимателей число проверок в 2014 г. по сравнению с 2013 г., осталось без изменений (35,1%), однако 13,8% компаний считают, что количество проверок увеличилось (см. рис. 2.92).

Рисунок 2.92 – Изменение число проверок в 2014 г. по сравнению с 2013 г.,

% (94 респондента)

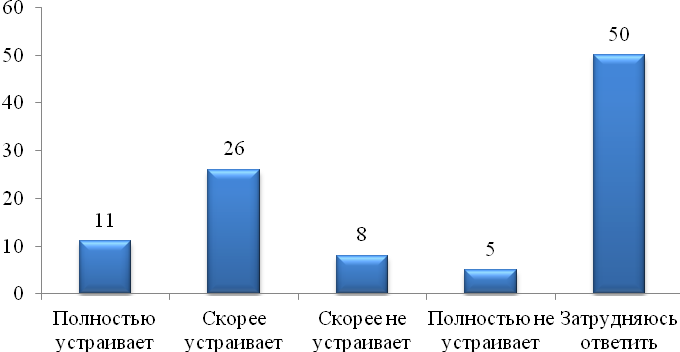

Половина респондентов затруднилась ответить на вопрос, насколько их устраивает деятельность налоговых органов. 37,0% опрошенных компаний их деятельность в целом устраивает. Скорее не устраивает и полностью не устраивает деятельность налоговых органов 13,0% (рис. 2.93).

Рисунок 2.93 – Удовлетворенность деятельностью налоговых органов,

% (100 респондентов)

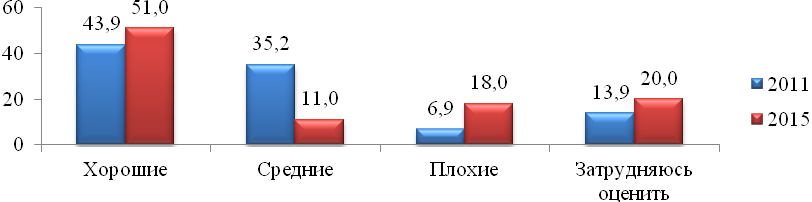

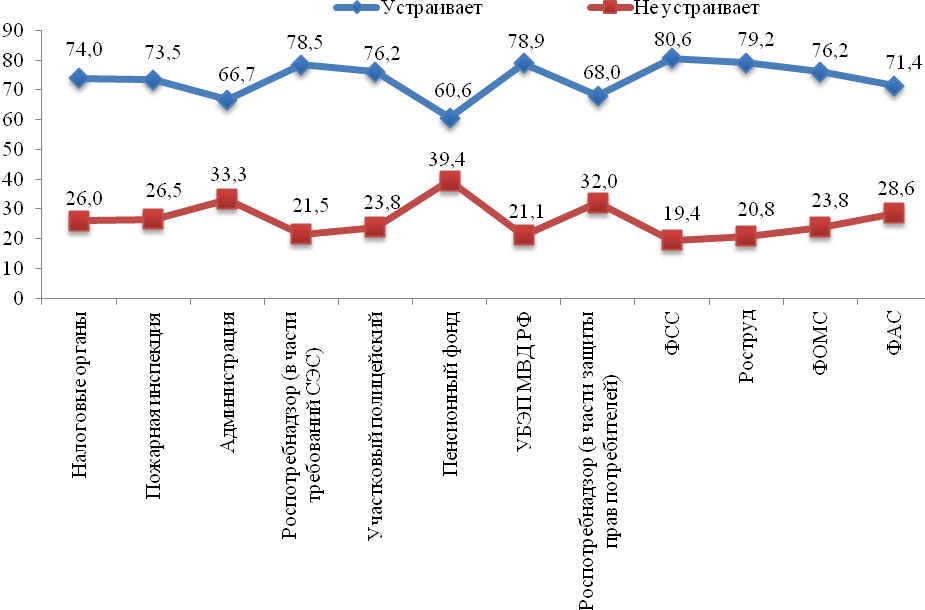

Подавляющее большинство респондентов удовлетворены работой надзорных органов, больше всего предпринимателей устраивает работа Фонда социального страхования (80,6%), на втором месте идет Роструд (79,2%), на третьем – УБЭП МВД РФ (78,9%), на четвертом – Роспотребнадзор, в частности СЭС (78,5%). Так же вполне довольны работой Фондом официального медицинского страхования (76,2%) и участкового полицейского (76,2%) (рис. 2.94).

Рисунок 2.94 – Качество работы проверяющих органов, результаты 2015 г., %

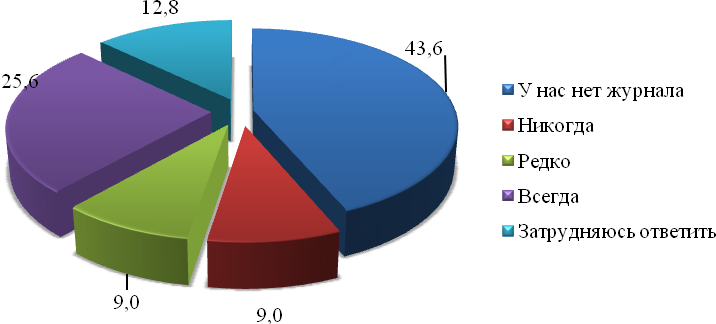

На вопрос, всегда ли в процессе проверок контролирующие организации заполняют журнал учета контрольных проверок, 43,6% организаций ответили, что журнала у них нет. Четверть респондентов (25,6%) отметили, что контролирующие организации всегда заполняют журнал. Еще 9,0% сказали, что журнал заполняют редко, а также 9,0% ответили, что контролирующие организации журнал не заполняют никогда (рис. 2.95).

Рисунок 2.95 – Заполнение журнал учета контрольных проверок, результаты 2015 г., % (78 респондентов)

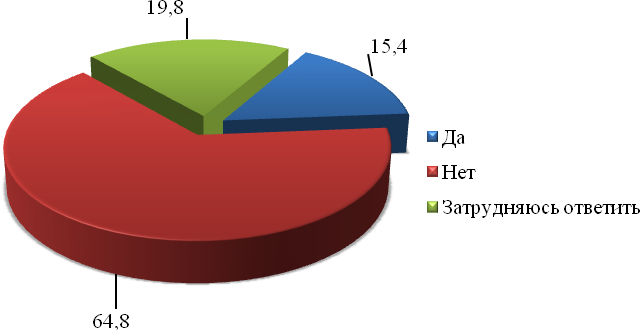

64,8% опрошенных организаций ответили, что в ходе проверок им никогда не приходилось прибегать к неформальным платежам, подаркам, еще 15,4% приходилось, 19,8% затруднились или отказались ответить (рис. 2.96).

Рисунок 2.96 – Наличие неформальных платежей, подарков, 2015 г., % (91 респондент)

На вопрос, о том, как они поступают, если в ходе проверок выявляются какие-либо нарушения, 47,3% опрошенных организаций ответили, что отстаивают свои права в законном порядке. 32,9% соглашаются с обоснованными результатами проверки. 6,6% респондентов соглашаются даже с необоснованными результатами проверок. Еще 3,3% предлагают проверяющим деньги, услуги или товары (рис. 2.97).

Рисунок 2.97 – Реакция на результаты проверок, 2015 г., % (91 респондент)

Количество проверок в 2015 г. вернулось на уровень 2010 г. При этом в 2011 г. их количество по сравнению с 2010 г. значительно сократилось. В 2015 г. по сравнению с 2011 г. уменьшились только проверки пенсионным фондом (16,0% и 19,6% соответственно), ФСС (20,0% и 17,0% соответственно), Рострудом (18,7% и 13,0% соответственно), ФОМС (17,8% и 5,0% соответственно) и ФАС (17,8% и 7,1% соответственно). Респонденты стали более негативно оценивать деятельность проверяющих структур в 2015 г. по сравнению с 2010 г. Больше всего снизилась положительная оценка деятельности пенсионного фонда (85,5% и 60,6% соответственно), Роспотребнадзора (в части защиты прав потребителей) (91,3% и 70,8% соответственно) ФОМС (92,3% и 76,1% соответственно) и ФАС (91,3% и 71,4% соответственно). На прежнем уровне оценивают деятельность налоговых органов (74,1 в 2010 г. и 74,0% в 2015 г.) и УБЭП МВД (81,8% в 2010 г. и 78,9% в 2015 г.) (табл. 2.28).

Таблица 2.28 – Число проверок и эффективность деятельности проверяющих органов, %

| № | Проверяющий орган | 2010 | 2011 | 2015 | ||||

| Наличие проверок | Эффективность работы | Наличие проверок | Наличие проверок | Эффективность работы | ||||

| устраивает | не устраивает | устраивает | не устраивает | |||||

| 1 | Налоговые органы | 39,1 | 74,1 | 25,9 | 18,3 | 33,3 | 74,0 | 26,0 |

| 2 | Пожарная инспекция | 30,4 | 90,0 | 10,0 | 11,3 | 35,0 | 73,5 | 26,5 |

| 5 | Администрация | 14,5 | 80,0 | 20,0 | 9,2 | 15,0 | 61,5 | 38,5 |

| 4 | Роспотребнадзор (в части требований СЭС) | 14,2 | 90,0 | 10,0 | 5,2 | 15,0 | 78,5 | 21,5 |

| 6 | Участковый полицейский | 11,3 | 90,6 | 9,4 | 7,0 | 9,0 | 76,2 | 23,8 |

| 3 | Росприроднадзор | 10,9 | 88,1 | 11,9 | 6,0 | 17,1 | 68,0 | 32,0 |

| 7 | Пенсионный фонд | 9,4 | 85,5 | 14,5 | 19,6 | 16,0 | 60,6 | 39,4 |

| 8 | УБЭП МВД РФ | 5,8 | 81,8 | 18,2 | 2,6 | 4,0 | 78,9 | 21,1 |

| 9 | Роспотребнадзор (в части защиты прав потребителей) | 5,5 | 91,3 | 8,7 | 3,5 | 7,1 | 70,8 | 29,2 |

| 10 | ФСС | 4,3 | 88,7 | 11,3 | 20,0 | 17,0 | 80,6 | 19,4 |

| 11 | Государственная трудовая инспекция | 3,6 | 98,0 | 2,0 | 18,7 | 13,0 | 79,1 | 20,9 |

| 12 | ФОМС | 2,9 | 92,3 | 7,7 | 17,8 | 5,0 | 76,1 | 23,9 |

| 13 | ФАС | 2,5 | 91,3 | 8,7 | 17,8 | 7,1 | 71,4 | 28,6 |

2.2.3.1.14 Медиапредпочтения предпринимателей

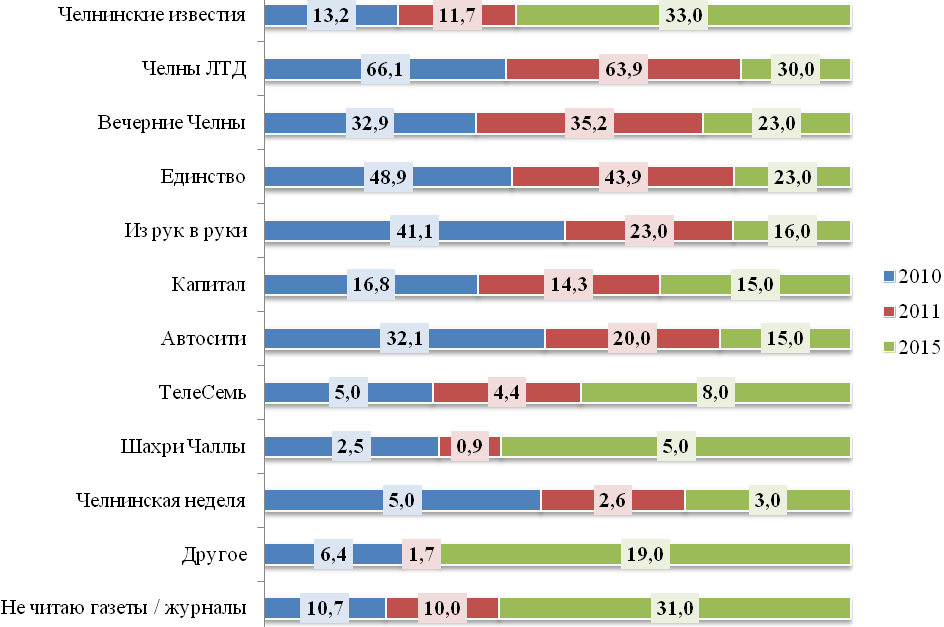

Данный раздел представляется важным с точки зрения продвижения программ поддержки малого предпринимательства и повышения информированности предпринимателей. В нем представлены каналы маркетинговой коммуникации и отношение к ним предпринимателей. Распределение ответов на вопрос «Укажите, какие местные газеты и журналы Вы регулярно читаете или просматриваете?» представлено на рисунках 2.98 и 2.99.

Рисунок 2.98 – Предпочтения местных газеты и журналы, 2015 г., % (227 ответов)

Рисунок 2.99 – Предпочтения местных газеты и журналы, 2010, 2011 и 2015 г., %

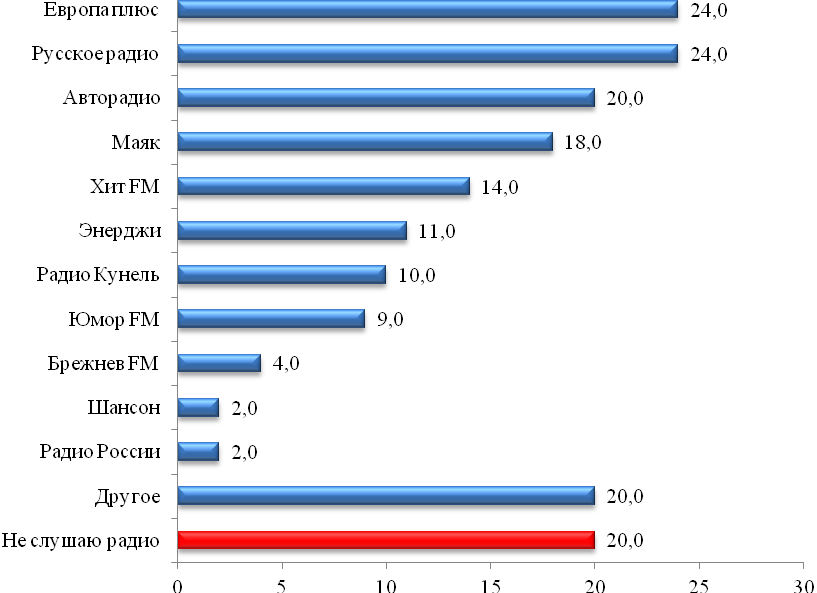

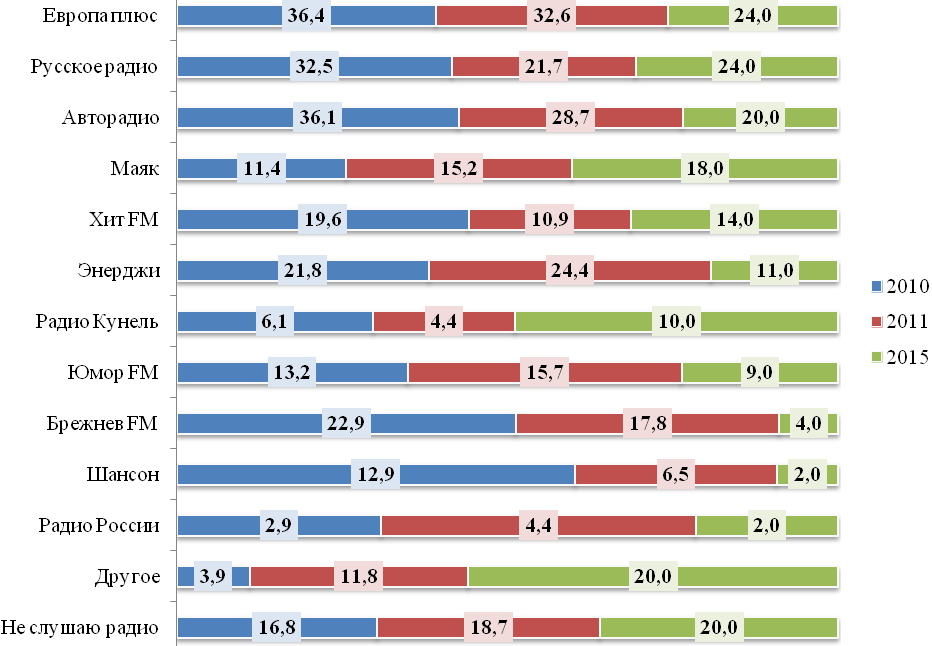

Распределение ответов на вопрос «Укажите, какие радиостанции Вы регулярно (каждый раз, как включаете радио) слушаете?» представлено на рис. 2.100 и 2.101.

Рисунок 2.100 – Предпочтение радиостанций, 2015 г., % (178 ответов)

Рисунок 2.101 – Предпочтение радиостанций, 2010, 2011 и 2015 гг., %

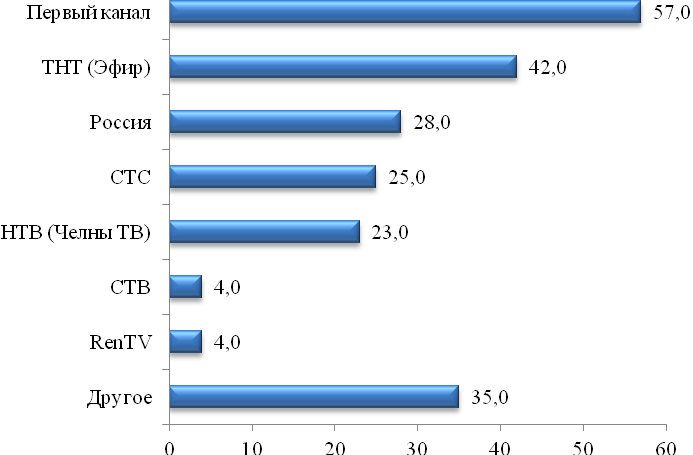

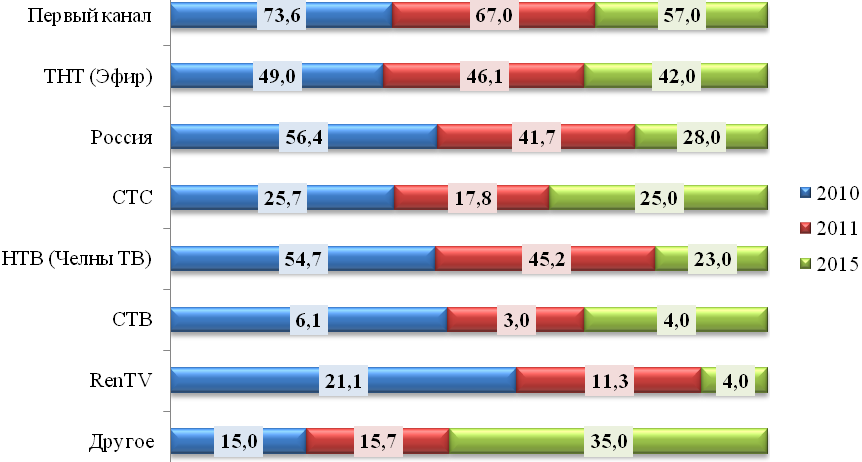

Распределение ответов на вопрос: «Укажите, какие каналы телевидения вы регулярно (не менее 4 раз в неделю) смотрите?» представлено на рис. 2.102 и 2.103.

Рисунок 2.102 – Предпочтение ТВ-каналов, 2015 г., % (218 ответов)

Рисунок 2.103 – Предпочтение ТВ-каналов, 2010, 2011 и 2015 гг., %

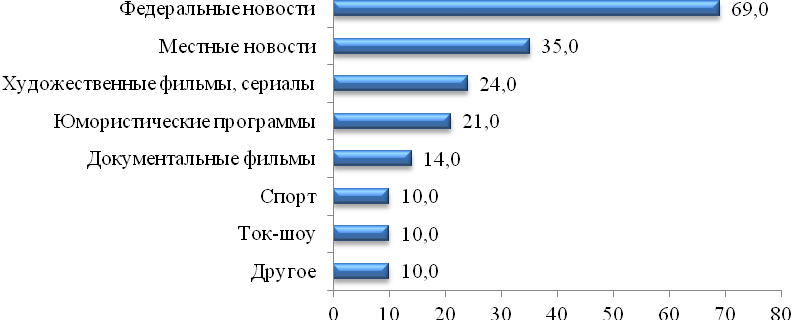

Рисунок 2.104 – Предпочтения телевизионных программ, 2015 г., % (193 ответа)

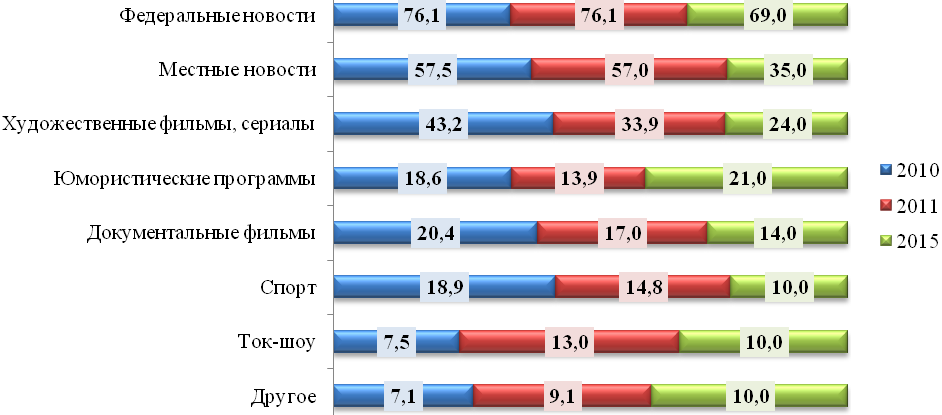

Рисунок 2.105 – Предпочтения телевизионных программ, 2010, 2011 и 2015 гг., %

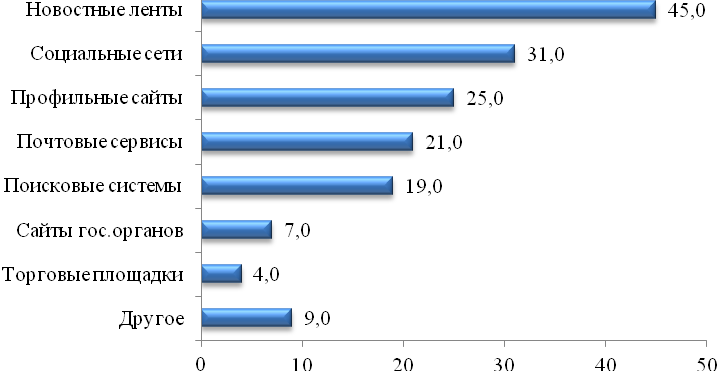

Рисунок 2.106 – Предпочтения интернет-ресурсов, 2015 г., % (161 ответ)

Медиапредпочтения и использование различных информационных каналов важно при разработке коммуникационных программ взаимодействия предпринимательских структур с представителями бизнеса.

2.2.3.2 Оценка динамики и барьеров в развитии малого предпринимательства в г. Набережные Челны

1. В целом итоги развития малого предпринимательства в 2010-2014 гг. в г. Набережные Челны имеют тенденцию к снижению. Количество зарегистрированных экономически активных малых предприятий по итогам 2014 г. составило 7540 ед., что составляет 80,8% уровня 2013 г.

2. Доля малых предприятий в объеме производства товаров и услуг по г. Набережные Челны достигла пикового значения в 2013 г. – 31,7%. По итогам 2014 г. отмечается снижение показателя до 30,1%.

3. За рассматриваемый период наблюдалась тенденция роста объема инвестиций в основной капитал, осуществляемых малыми предприятиями. Итоги 2014 г. показали, что объем оборота малых предприятий с нарастающим итогом достиг 37 773,1 млн. руб.

4. Распределение субъектов малого предпринимательства по видам экономической деятельности показывает, что доля оптовой и розничной торговли традиционно занимает первое место, составляя 42,2%. На втором месте операции с недвижимым имуществом, аренда и предоставление услуг – 17,9%. На третьем месте обрабатывающие производства с долей в 12,6%.

5. Барьерами при развитии предпринимательского сектора города как для «старт-апов», так и для «старожилов» малого бизнеса являются высокие процентные ставки по кредиту, высокое налогообложение, рост страховых взносов с фонда оплаты труда. Значительно выше среднего уровня обозначены затрудненный доступ к внешнему финансированию, бюрократические процедуры и сложности сбыта продукции. Для двух третей предприятий острой является проблема кадрового обеспечения, затем следует рост тарифов на электроэнергию. Данные проблемы снижают привлекательность предпринимательского климата, препятствует открытию новых предприятий и последующему развитию малого предпринимательства в г. Набережные Челны.

6. При оценке эффективности реализуемых мероприятий в сфере поддержки предпринимательства на уровне города и республики выявлено, что четверть предприятий использовали меры господдержки, при этом количество обращающихся предприятий год от года сокращается.

7. В пятерку самых значимых институтов поддержки предпринимателей в 2015 г. вошли: ННО Торгово-промышленная палата г. Набережные Челны и региона «Закамье» РТ, Центр занятости, Бизнес-инкубатор города, Ассоциация предпринимателей малого и среднего бизнеса РТ, Агентство по развитию предпринимательства РТ. Анализ динамики знания и обращений в организации по поддержке малого бизнеса показывает снижение осведомленности об организациях, поддерживающих малый бизнес и сокращение уровня обращений в ряд из них со стороны предпринимателей.

8. Оценка эффективности организуемых мероприятий по поддержке малого и среднего предпринимательства показала, что самой востребованной помощью была информационно-консультационная поддержка. На втором месте идет обучение и подготовка персонала. На третьем месте по частоте использования поддержки – размещение в Бизнес-инкубаторе или Технопарке, что предприниматели считают наиболее эффективными. Также эффекутивны возмещение части стоимости аренды выставочных площадей, информационно-консультационная поддержка, а также имущественная поддержка, обучение и подготовка кадров.

9. Наиболее важным аспектом налогообложения является его стабильность: более двух третей опрошенных отметили отсутствие стабильности в налоговом законодательстве. Негативные оценки вызывает также возможность различной трактовки положений налогового кодекса. Несвоевременным выходом утвержденных форм налоговой отчетности недоволен каждый второй предприниматель. Практически все аспекты налогового режима являются затруднительными для респондентов. Отсутствие понятной, прозрачной и предсказуемой системы налогообложения заставляет предпринимателей искать способы «оптимизации налогообложения» через применение нелегальных схем или уход в серый рынок.

10. Подавляющее большинство челнинских компаний в период с 2010 по 2014 гг. работают на местном рынке – город и республика. Доля компаний, которые работают на национальном уровне, выросла до четверти предприятий, однако число компаний, работающих на международном уровне, ежегодно уменьшается.

11. Следует отметить рост конкуренции внутри отраслей и взаимосвязанную с ней все возрастающую проблему сбыта продукции.

12. Опрос показал инвестиционную активность компаний малого бизнеса – более половины вкладывали в развитие предприятий за рассматриваемый период. Основным источником финансирования являются доходы от деятельности бизнеса. Собственные средства и сбережения являются источником инвестиций практически для четверти компаний, кредиты от банков и ссуды являются источником финансирования для каждой пятой компании. Доля заемных средств от банков с 2011 г. не изменилась, что подтверждает наличие сложностей при обращении в банки.

13. Бизнесмены в незначительной мере используют банковские инструменты для финансирования бизнеса, ими воспользовалась только каждая пятая компания. Каждому десятому предпринимателю отказали в банковском кредите без объяснения причин. Процедура кредитования связана с множеством проблем: высокий банковский процент, оформление документов слишком сложное или занимает много времени, у предприятий нет возможности предоставить требуемое обеспечение. Выявленные ограничения на пути привлечения банковского финансирования достаточно традиционные. И если с точки зрения банков плата за пользование ресурсами и обеспечение кредитов являются жесткими ограничителями, то упрощение оформления кредитов – задача вполне реальная для коммерческих банков.

14. Анализ проблем привлечения средств для финансирования инвестиций из бюджетов различного уровня показал остроту проблем неустойчивой цены на заемные средства, сложного или длительного оформления. Отмечены недостаточная компетентность сотрудников государственных органов, неопределенные сроки получения бюджетного финансирования, нереальные условия для участия, бюрократизм, непонятная и непрозрачная система распределения средств.

15. Три четверти обследованных компаний выводили на рынок новую продукцию за последние три года. Более четверти компаний в 2014 финансовом году проводило научно-исследовательскую или опытно-конструкторскую работу внутри предприятия или по контракту с внешними исполнителями.

16. Предприниматели отмечали падение качества рабочей силы по профессиональным навыкам, компетенциям, состоянию здоровья и др. Если в замерах 2010‑2011 гг. более половины предпринимателей были удовлетворены уровнем квалификации своих сотрудников, то в 2015 г. удовлетворенных предпринимателей только четверть. Выявлена востребованность высококвалифицированных рабочих и менеджеров (управляющих), ряду предприятий требуются маркетологи – данная тройка профессий-лидеров в сравнительном анализе с исследованиями 2010-2011 гг. осталась без изменений. Также востребованы инженерно-технические работники, специалисты-технологи (респонденты выделяли технологов отдельно от ИТР), рабочие и обслуживающий персонал. Сравнивая востребованность персонала с предыдущими замерами, можно сделать вывод, что выросла потребность в численности персонала всех специальностей. Что касается возрастной структуры, то отдельным фактом следует выделить, что в среднем каждый шестой сотрудник на обследованных предприятиях пенсионного или предпенсионного возраста.

17. Самым распространенным источником поиска персонала для малого и среднего бизнеса является интернет – более чем в двух третьих случаев этот канал используют предприниматели. Более половины компаний пользуется «неформальным» каналом поиска сотрудников через родственников, знакомых, друзей. На третьем месте по популярности публикации в газетах, затем следует обращение в службу занятости, каждая пятая компания ищет среди выпускников вузов.

18. Для ведения предпринимательской деятельности большинство предпринимателей используют два-три источника информации. Лидирующую позицию занимает интернет, на втором месте – средства массовой информации, третью позицию занимают купленные нормативно-правовые базы, «неформальные» источники информации на четвертом месте – родственники, знакомые, друзья, на пятом месте – налоговая инспекция.

19. Что касается нормативно-правовой базы, то большинство предпринимателей не знают о ФЗ «О развитии малого и среднего предпринимательства» и считают, что закон не оказывает значительного влияния на развитие бизнеса, не способствует созданию сетей малого бизнеса и перерастанию малого бизнеса в средний.

20. В рамках оценки бюрократических процедур более половины руководителей компаний указали, что решение вопросов, связанных с соблюдением обязательных требований и процедур, установленных законодательством и органами власти, занимает до десятой части рабочего времени; на четверти компаний занимает до трети рабочего времени; на каждом десятом предприятии тратят на это до половины рабочего времени. В среднем на решение вопросов, связанных с соблюдением обязательных требований и процедур, установленных законодательством и органами власти, в 2015 г. уходит 20% от рабочего времени в месяц.

21. Согласно опросу, стоимостные расходы бизнеса на преодоление административных барьеров, по мнению ряда предпринимателей, не высоки: доля затрат на прохождение бюрократических процессов составила до 10% от объема годовой выручки для большинства респондентов. В большинстве компаний уровень расходов на прохождение бюрократических процедур остался на уровне прошлого года, практически каждая пятая компания отметила незначительный рост платежей, со значительным ростом платежей столкнулись на каждом одиннадцатом предприятии.

22. Основными бюрократическими проблемами являются процедуры получения разрешения на строительство, перевода из жилого фонда в нежилой, согласования экспертизы проектной документации на строительство (реконструкцию).

23. Полученные результаты показывают, что в основном удается выдерживать частоту проведения проверок, установленную в законе РФ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». Наиболее часто предприятия проверяют Пожарная инспекция, Налоговые органы, Росприроднадзор, Фонд социального страхования. В каждой четвертой организации указали, что в 2014 г. у них были траты средств на проверки, включая официальные штрафы и неофициальные платежи. По оценкам каждого седьмого предпринимателя количество проверок увеличилось.

24. Замер настроений и ожиданий предпринимателей относительно состояния и перспективы развития бизнеса показал, что более половины компаний верят в положительное развитие своего бизнеса, в негативном исходе развития событий уверены в каждом пятом случае. Число компаний, настроенных на ухудшение перспектив бизнеса выросло по сравнению с предыдущими замерами.

Среда, 23 декабря 2015, 00:33